“若いうちは全力投資だー!”ってよく聞きますけど…老後になっても、そのまま全力で突っ走っていいですか?

積立中はそれでもいいかもしれないけど、“取り崩し”に入ると話が変わるんだよ。暴落しながら取り崩すと、かなり厳しくなることもあるからね。

「老後資金は、現金だけで持つべき? それとも株式を増やした方がいい?」

老後の取り崩しを考えるとき、多くの人が悩むのが“リスク資産と安全資産のバランス”です。安全資産を多めにすると安心感はありますが、資産が増えにくくなります。逆に、リスク資産を増やせばリターンは期待できるものの、大きな値下がりに耐えられるかが課題になります。

そこで今回は、5,000万円を30年間・毎月20万円ずつ取り崩すという条件で、リスク資産の割合を変えながらモンテカルロシミュレーションを実施しました。

- 安全資産だけだと何年持つのか

- 株式を増やすと成功率はどう変わるのか

- 「成功しやすい配分」と「危険な配分」はどこなのか

などを、成功率・取り崩し期間・残高・最終株価の分布まで含めて詳しく見ていきます。

「増やしたいけど、減るのは怖い…」

そんな老後資金の悩みを、数字ベースでじっくり確認していきましょう。

- 本記事は、筆者が個人的な興味からまとめたものです。筆者は投資の専門家ではないため、内容には誤解・過誤・計算ミス・解釈の間違いなどが含まれている可能性があります。

- 実際の投資判断を行う際には、本記事の内容に過度に依存せず、ご自身で十分に確認・ご判断いただくようお願いいたします。また、必要に応じて信頼できる専門家へのご相談をおすすめします。

- 本記事の内容をもとに、株式売買などの投資判断を行うことは推奨しておりません。

- 株式取引はリスクを伴う行為であり、最終的な判断はすべてご自身の責任でお願いいたします。

- データの活用については、十分に確認を行った上で使用してください。

シミュレーションの基本条件

今回は、「リスク資産(株式)」と「安全資産(現金)」を組み合わせながら、30年間取り崩しを続けた場合にどうなるのか? を、モンテカルロシミュレーションで検証してみました。

まずは、今回の前提条件を整理しておきます。

| 項目 | 条件 |

|---|---|

| 総資産 | 5,000万円 |

| 取り崩し額 | 毎月20万円(定額) |

| リスク資産の期待利回り | 年5% |

| ボラティリティ | 20% |

| 試行回数 | 10,000回 |

| 期間 | 360か月(30年) |

| 株価モデル | 幾何ブラウン運動(GBMモデル) |

なお、インフレや年金受給開始などによる取り崩し額の変化は考慮していません。あくまで、「毎月一定額を淡々と取り崩した場合、資産がどう推移するのか?」にフォーカスしたシミュレーションになっています。

取り崩しの基本ルール

基本的な考え方は、株価が下がっているときには、できるだけリスク資産を売らないというものです。具体的には、前回の取り崩し時と比べて、リスク資産が10万円を超えて増えていない場合は、安全資産から取り崩します。

- リスク資産が大きく増えていない

→ 安全資産から取り崩す - リスク資産が増加している

→ リスク資産も活用する

つまり、株価が下落しているタイミングでは無理に売却せず、回復を待つイメージです。

暴落時にリスク資産を取り崩してしまうと、資産回復前に口数が減ってしまうため、長期ではかなり不利になるケースがあります。そのため、「下がったときは現金でしのぐ」という形を再現しています。

リスク資産から安全資産への振替ルール

一方で、安全資産ばかりを取り崩していると、途中で現金が不足してしまう可能性があります。そこで今回は、リスク資産が一定以上増えたタイミングで、安全資産へ振り替えるルールも設定しました。

| リスク資産の増加額(※) | 安全資産へ振替額 |

|---|---|

| 20万円以上 | 20万円 |

| 10万円以上 | 10万円 |

| 5万円以上 | 5万円 |

| 3万円以上 | 3万円 |

※前回取り崩し時からの増加額です

この仕組みによって、

- 資産が増えたときは取り崩しつつ現金を確保する

- 下落時はリスク資産を無理に売らない

という動きになります。

イメージとしては、簡易的な“自動リバランス”の仕組みです。

資産配分パターン(ケース別)

リスク資産の割合を段階的に変えた5パターンに加え、参考用として「安全資産100%」のケースも用意しました。

| ケース | リスク資産 | 安全資産 |

|---|---|---|

| ケース0(参考) | 0円 | 50,000,000円 |

| ケース1 | 10,000,000円 | 40,000,000円 |

| ケース2 | 20,000,000円 | 30,000,000円 |

| ケース3 | 30,000,000円 | 20,000,000円 |

| ケース4 | 40,000,000円 | 10,000,000円 |

| ケース5 | 50,000,000円 | 0円 |

リスク資産の割合が高くなるほど、期待リターンは大きくなります。ただし、その分だけ値動きも大きくなり、取り崩し途中で資産が尽きるリスクも高まります。

- 安全資産が多い

→ 安定しやすいが、資産は増えにくい - リスク資産が多い

→ 増える可能性は高いが、ブレも大きい

という、よくある「リターンとリスクのバランス」が今回のテーマです。

成否の判定基準

シミュレーションでは、次の基準で「成功」「失敗」を判定しています。

| 成功 | 360か月目(30年後)まで20万円を取り崩せた場合 |

| 失敗 | 資産残高が20万円未満になり、取り崩せなくなった時点 |

| 例外 | 360か月目まで取り崩せていれば、最終残高が20万円未満でも成功扱い |

つまり、重要なのは「最終的な資産額」ではありません。30年間、途中で資産を枯渇させずに、最後まで取り崩しを続けられるかどうかがポイントになります。

取り崩しシミュレーションの結果まとめ

シミュレーション結果をまとめると、リスク資産の割合によって、30年間取り崩せる確率がかなり変わることが分かります。

まずは全体の結果を一覧で見てみます。

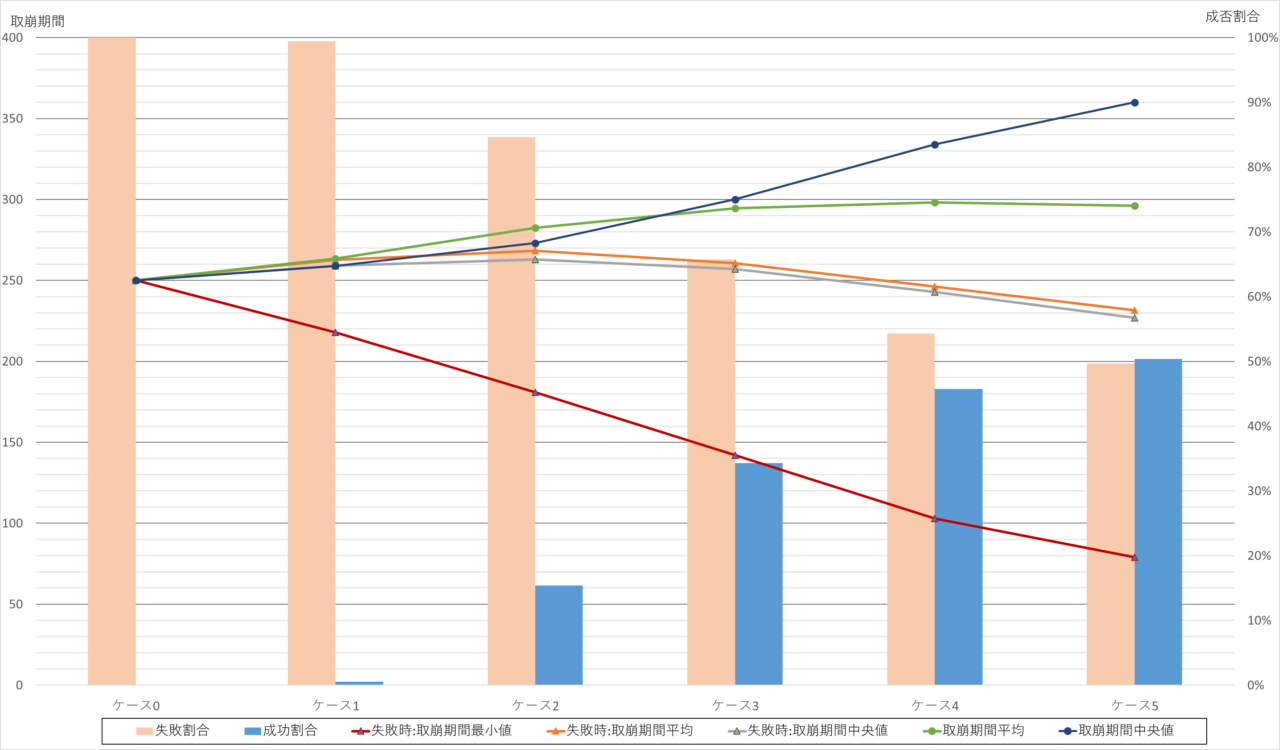

| ケース | 成功率 | 平均取り崩し期間 | 中央値 |

|---|---|---|---|

| ケース0(安全資産100%) | 0% | 250か月(約20.8年) | 250か月 |

| ケース1(リスク資産20%) | 0.54% | 263か月(約21.9年) | 259か月 |

| ケース2(リスク資産40%) | 15.36% | 282か月(約23.5年) | 273か月 |

| ケース3(リスク資産60%) | 34.28% | 294か月(約24.5年) | 300か月 |

| ケース4(リスク資産80%) | 45.74% | 298か月(約24.8年) | 334か月 |

| ケース5(リスク資産100%) | 50.34% | 296か月(約24.7年) | 360か月 |

詳細は下の表のとおりです。

結果を見ると、リスク資産の比率が高くなるほど、成功率が上昇していることが分かります。一方で、リスク資産を増やせば安心というわけでもなく、値動きが大きくなる分「極端な失敗」も起こりやすくなっています。

ここからは、ケースごとの特徴をざっくり見ていきます。

ケース0:安全資産100%(リスク資産0円・安全資産5,000万円)

- 成功率:0%(参考値)

- 平均取り崩し期間:250か月(約20.8年)

安全資産だけの場合、資産は増えません。そのため、毎月20万円を取り崩していくと、約20年で資金が尽きる結果になります。値動きがないため、何回シミュレーションしても結果は同じです。

「元本割れしないから安心」と思われがちですが、長期間の取り崩しでは、“増えないこと”そのものがリスクになると言えます。

ケース1:リスク資産20%(リスク資産1,000万円・安全資産4,000万円)

- 成功率:0.54%

- 平均取り崩し期間:263か月(約21.9年)

リスク資産を少し組み入れても、30年間取り崩せるケースはほとんどありませんでした。安全資産100%よりは多少長持ちするものの、「30年取り崩し」という視点ではかなり厳しい結果です。

このあたりでは、まだリスク資産のリターンが十分に効いていない印象があります。

ケース2:リスク資産40%(リスク資産2,000万円・安全資産3,000万円)

- 成功率:15.36%

- 平均取り崩し期間:282か月(約23.5年)

ここでようやく、成功率が少し上がってきます。とはいえ、まだ8割以上は途中で資産切れになるため、安心できる水準とは言えません。

ただ、「リスク資産を増やすほど成功率が上がる」という傾向が、かなりはっきり見え始めます。

ケース3:リスク資産60%(リスク資産3,000万円・安全資産2,000万円)

- 成功率:34.28%

- 平均取り崩し期間:294か月(約24.5年)

- 中央値:300か月(25年)

成功率が3割を超え、中央値も25年まで伸びました。このあたりから、リスク資産の成長効果がかなり効いてきます。ただし、まだ約3人に2人は30年を完走できない計算です。

「かなり改善したけれど、まだ不安は残る」という中間的なポジションと言えそうです。

ケース4:リスク資産80%(リスク資産4,000万円・安全資産1,000万円)

- 成功率:45.74%

- 平均取り崩し期間:298か月(約24.8年)

- 中央値:334か月(約27,8年)

成功率はほぼ半々まで上昇しました。中央値も約28年となり、かなり30年に近づいています。もちろん値動きは大きくなりますが、長期で見ると、リスク資産の成長がプラスに働くケースが増えていることが分かります。

「リターン」と「安定性」のバランスを考えると、このあたりはかなり興味深い結果です。

ケース5:リスク資産100%(リスク資産5,000万円・安全資産0円)

- 成功率:50.34%(最高)

- 平均取り崩し期間:296か月(約24.7年)

- 中央値:360か月(30年)

最も成功率が高かったのは、リスク資産100%のケースでした。約半分のパターンで、30年間の取り崩しを完走できています。その一方で失敗時のダメージもかなり大きく、最短では79か月(約6.6年)で資産が尽きるケースもありました。

- うまくいけば大きく増える

- 失敗するとかなり早く資金が尽きる

という、典型的なハイリスク・ハイリターン型の結果になっています。

シミュレーションから見えてきたこと

今回の結果から、いくつかポイントが見えてきました。

- 安全資産だけでは、30年取り崩しはかなり厳しい

- リスク資産を増やすほど、成功率は上昇する

- ただし、リスク資産100%は結果のブレも非常に大きい

- 60〜80%付近は、成功率と安定性のバランスが比較的良さそう

老後の取り崩しでは、「減らさないこと」だけでなく、ある程度“増やしながら取り崩す”視点が重要だということが分かります。

一方で、リスクを取りすぎると、暴落時に大きく資産を減らす可能性があります。

結局のところ、「どこまで値動きに耐えられるか」と「どれくらい長く資産を持たせたいか」のバランスが大切になりそうです。

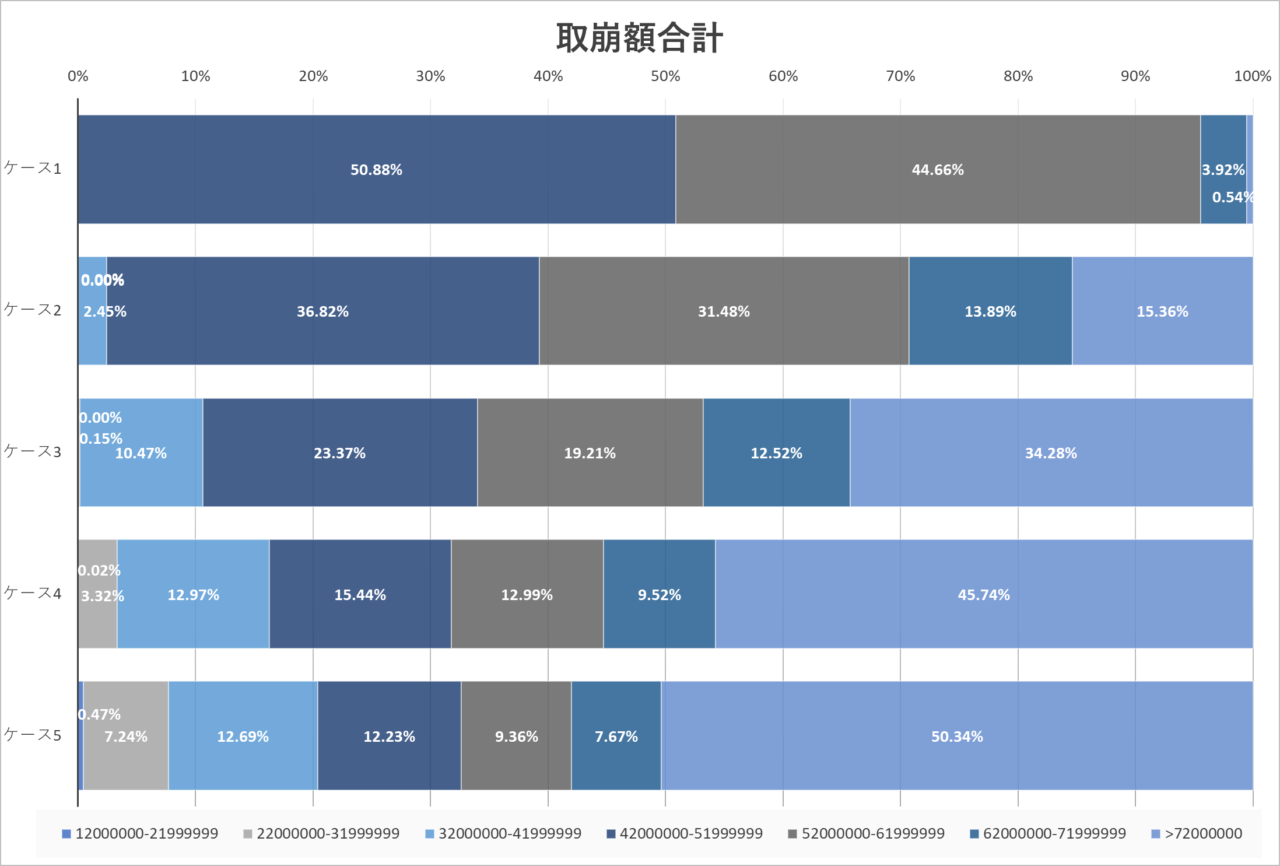

取り崩し額の比較

ここからは、「実際にどれくらい取り崩せたのか?」をケース別に見ていきます。

成功ケースはすべて、「360か月 × 毎月20万円 = 7,200万円」の取り崩しになります。そのため、今回は特に、

- 失敗した場合にどこまで取り崩せたのか

- 安全資産がどれくらい取り崩しを支えたのか

この2点に注目して比較していきます。

なお、安全資産はケースごとに上限金額が異なるため、単純比較ではなく「どの程度カバーできていたか」を見るのがポイントです。

取り崩し額の傾向

まず全体を見ると、かなり分かりやすい傾向が出ています。

- リスク資産が少ないケースほど、取り崩し額の下限(最小値)が高い

- リスク資産が多いケースほど、取り崩し額の差が大きくなる

つまり、

- 安全資産が多い → 大きく崩れにくい

- リスク資産が多い → 成功時は強いが、失敗時は大きく落ち込む

という特徴が、そのまま結果に表れています。

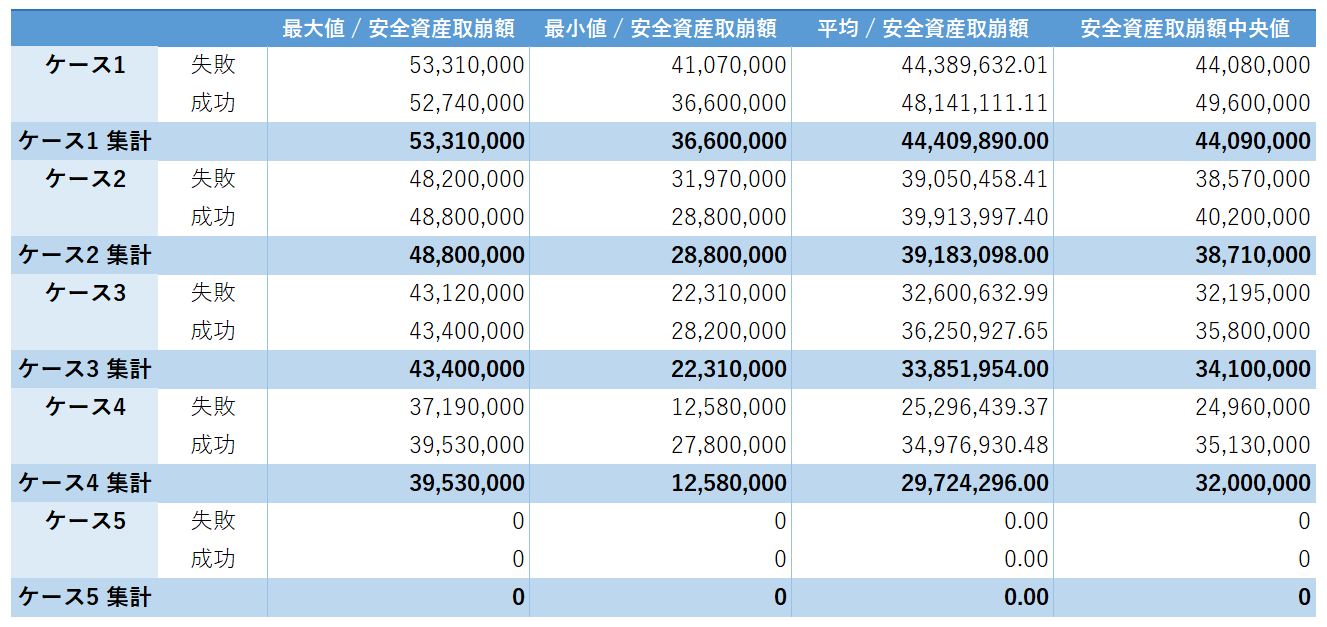

ケース1(リスク資産1,000万円・安全資産4,000万円)

安全資産が4,000万円あるため、失敗ケースでも比較的長く持ちこたえています。取り崩し額は多くのケースで4,000万円台半ばまで到達しており、「短期間で一気に資金が尽きる」というケースはほとんどありません。

一方で、成功率はほぼゼロです。つまりこのケースは、

- 大崩れはしにくい

- ただし30年間は届きにくい

という、かなり保守的な結果になっています。

また、安全資産の取り崩し額を見ると、かなり高い水準になっています。これは、取り崩しの大部分を安全資産が支えていたことを意味しています。

ケース2(リスク資産2,000万円・安全資産3,000万円)

リスク資産が増えたことで、成功率は少し改善しました。ただ、その一方で、失敗時の下限は一気に3,000万円台まで低下しています。

このあたりから、「成功率は上がるが、失敗時の落差も大きくなる」という特徴が、かなりはっきり出始めます。

また、安全資産の初期額は3,000万円ですが、実際の安全資産の取り崩し額はそれを超えるケースもあります。これは、リスク資産が増えたタイミングで安全資産へ振り替えるルールが機能し、安全資産が途中で補充されているためです。

ケース3(リスク資産3,000万円・安全資産2,000万円)

リスク資産が半分を超えると、結果の振れ幅がさらに大きくなります。成功率は3割を超えましたが、失敗時には2,000万円台後半で資金が尽きるケースも出てきました。

- 成功するケースはかなり増える

- ただし、失敗時は早めに崩れる可能性も高くなる

という状態です。

また、このケースでは、安全資産の初期額は2,000万円しかありません。それでも、安全資産の取り崩し額が大きく増えているのは、リスク資産が増加した際の振替によって、安全資産が何度も補充されているためだと思われます。

ケース4(リスク資産4,000万円・安全資産1,000万円)

成功率はかなり高くなり、約46%まで上昇しました。ただし、その代わりに失敗時の下限は2,000万円台前半まで低下しています。

- うまくいけば長く持つ

- 失敗するとかなり大きく減る

という傾向が、より強くなっています。

また、初期の安全資産は1,000万円しかありませんが、実際の安全資産の取り崩し額は3,000万円を超えるケースも多く見られました。これは、リスク資産の上昇局面で安全資産へ振り替えが行われた結果です。リスク資産の値動きが大きいほど、「増えたときに現金化するルール」の効果も大きくなることが分かります。

ケース5(リスク資産100%・安全資産0円)

最も極端な結果になったのが、リスク資産100%のケースです。成功率は50%を超え、今回の中では最も高い数字になりました。一方で、失敗時には取り崩し額が1,500万円台まで落ち込むケースもあります。

かなり早い段階で資産が尽きてしまうケースがあるため、まさに「ハイリスク・ハイリターン」の典型的なパターンです。

また、安全資産を持っていないため、取り崩しはすべてリスク資産から行われます。そのため、相場下落時に直接ダメージを受けやすく、暴落局面ではかなり厳しい結果になりやすいことも見えてきます。

取り崩し額から見えてくること

今回の結果を見ると、「安全資産が多いほど安心」と単純には言えないことが分かります。確かに、安全資産が多いケースは大きく崩れにくく、取り崩し額の下限も安定しています。ただし、その代わりに資産が増えにくいため、長期間取り崩し続けるのはかなり難しくなります。

逆に、リスク資産を増やすと成功率は上がりますが、結果の差もかなり大きくなります。

老後の取り崩しでは、

- 「どれだけ増やしたいか」

- 「どれだけ下振れを許容できるか」

このバランスが非常に重要になりそうです。

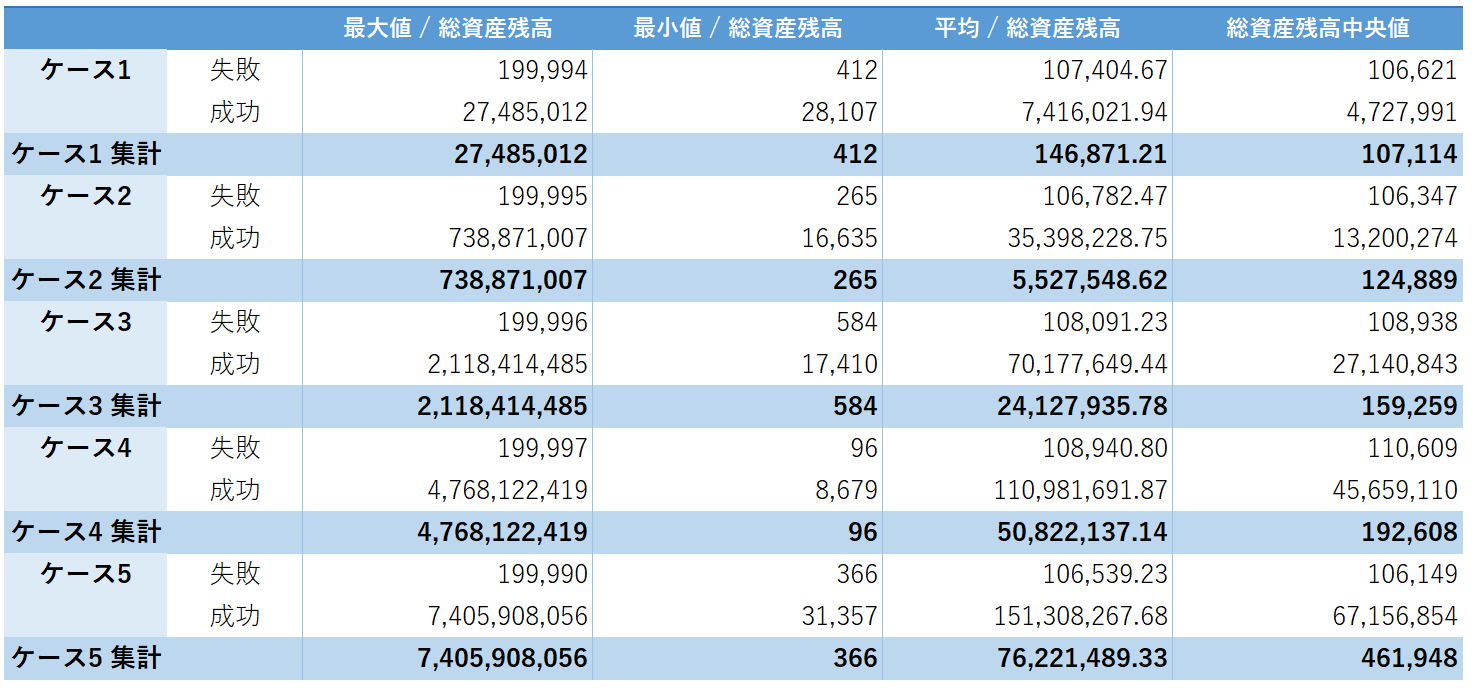

取り崩し後にどれだけ残ったか

ここからは、「30年間の取り崩し後に、最終的にどれくらい資産が残ったのか」をケース別に見ていきます。実際の取り崩しでは、「最後まで取り崩せたか」だけでなく、取り崩し後にどれだけ資産が残っているかも重要なポイントです。

特にリスク資産は値動きがあるため、成功ケースでは資産が大きく増える場合があります。一方、安全資産はリスク資産から振り替えをしないと増えません。また、ケースごとに残高の上限が決まっています。

総資産残高の全体傾向

まず全体的な傾向を見てみます。

- 失敗ケースでは、どのケースも残高はほぼゼロ近くまで減少

- 成功ケースでは、リスク資産が多いほど残高が大きく伸びる

- リスク資産100%では、資産が大きく増えるケースも発生

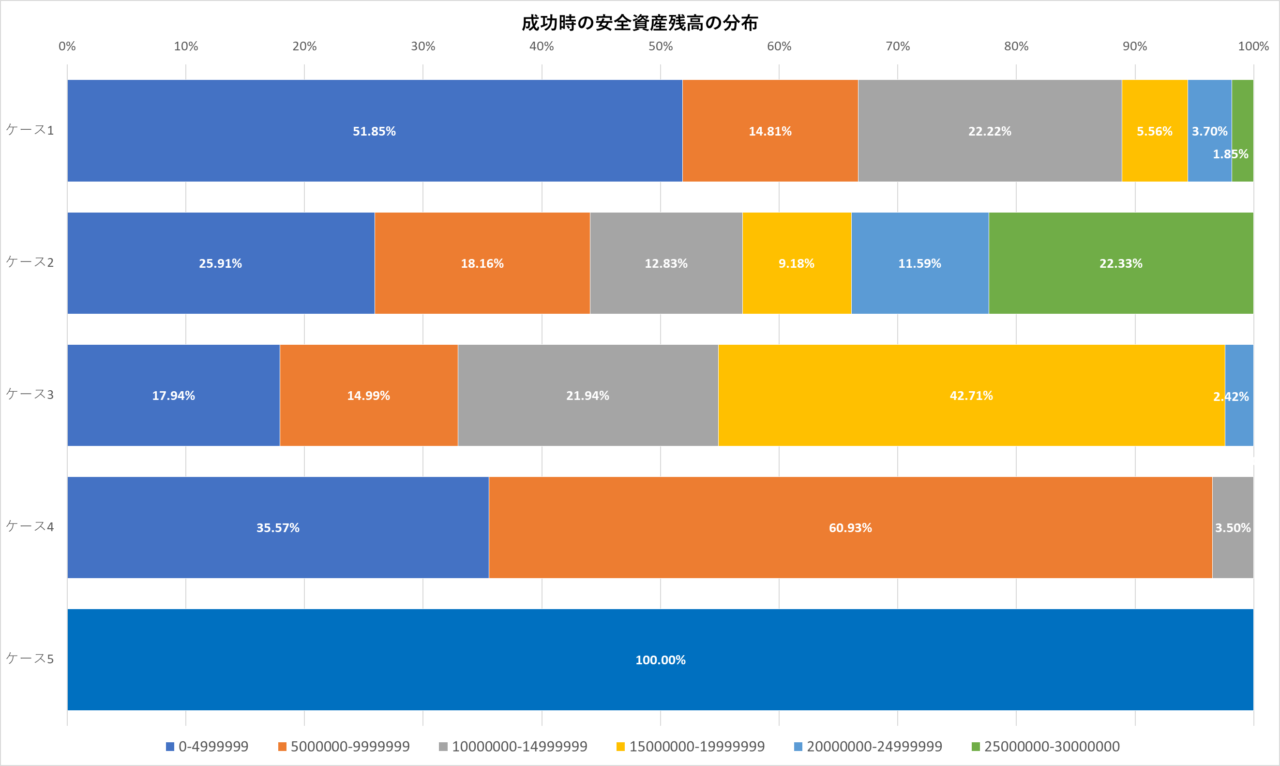

特に印象的なのは、成功時の「上振れ」の大きさです。ケース5(リスク資産100%)では、

- 中央値:約6,700万円

- 最大値:約74億円

という、かなり極端な結果となりました。もちろん、これは長期間の複利効果と高いボラティリティが重なった“かなり上振れしたケース”ですが、リスク資産の成長力の大きさがよく分かる結果です。

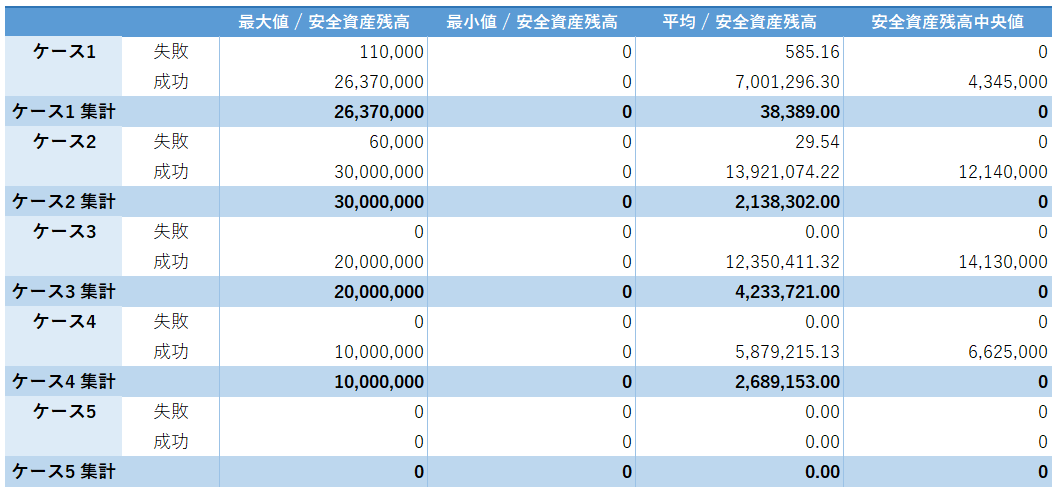

失敗ケースでは、どのケースも残高が10万円前後まで減っており、「ほぼ使い切るまで取り崩した」という形になっています。

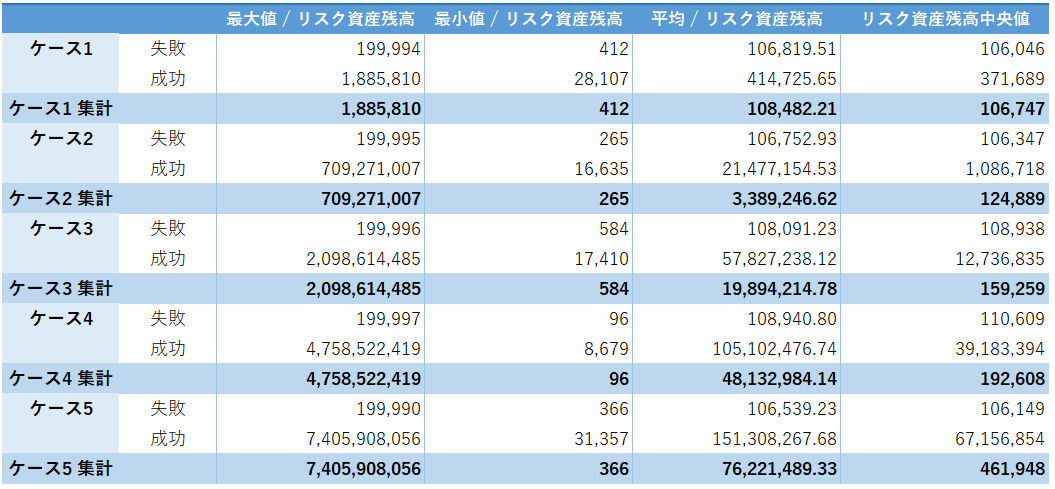

リスク資産の残高

次に、リスク資産が最終的にどれくらい残ったのかを見ていきます。

結果を見ると、失敗ケースではどのケースもかなり似たような数字になっています。中央値はおおよそ10〜11万円程度で、ほぼ使い切っている状態です。つまり、失敗ケースでは、

- 安全資産を使い切る

- リスク資産も取り崩す

- 最終的にほぼゼロ近くまで減る

という流れになっていることが分かります。

一方、成功ケースではかなり大きな差が出ています。

ケース1:リスク資産20%

成功時でも、リスク資産の中央値は約37万円程度にとどまっています。安全資産中心の運用なので、大きく増えるケースはあまり見られません。

ケース2:リスク資産40%

ここから一気に差が広がり始めます。成功時の中央値は約100万円まで増加し、最大値は7億円超まで伸びています。リスク資産の割合が増えることで、長期の複利効果がかなり効き始めていることが分かります。

ケース3:リスク資産60%

成功時の中央値は約1,200万円まで増加。ここまで来ると、「取り崩しながらでも資産が大きく増えるケース」がかなり目立ってきます。最大値も20億円超となっており、上振れ幅がさらに大きくなっています。

ケース4:リスク資産80%

成功時の中央値は約3,900万円。取り崩しを続けながらでも、初期資産に近い金額が残るケースが増えてきます。最大値は約47億円となっており、かなり大きな資産成長が発生しています。もちろん、その分だけ値動きも大きく、早い段階で失敗するケースも多くなります。

ケース5:リスク資産100%

最も極端な結果になったのが、このケースです。成功時の中央値は約6,700万円。つまり、「30年間取り崩したあとでも、最初の5,000万円より増えているケースが半数近くある」という結果になっています。さらに、最大値は約74億円まで伸びています。かなり極端な上振れではありますが、長期運用における複利の威力を感じる結果です。

一方で、失敗ケースではほぼゼロ近くまで減少しており、結果の差が非常に大きいケースでもあります。

安全資産の残高

次に、安全資産がどれくらい残ったのかを見ていきます。

安全資産には、ケースごとに初期上限があります。

- ケース1:4,000万円

- ケース2:3,000万円

- ケース3:2,000万円

- ケース4:1,000万円

- ケース5:0円

そのため、残高の最大値もケースごとに異なります。また、失敗ケースを見ると、安全資産残高の中央値は「0円」になっています。これは、安全資産が“最後の防波堤”として使われているためです。

一方、成功ケースでは、安全資産がかなり残っているパターンもあります。これは、

- リスク資産が成長した

- 増加時に安全資産へ振り替えた

- 結果として安全資産も維持された

という流れによるものだと思われます。

特にケース2〜4では、リスク資産の増加によって安全資産が補充されるため、「現金を使い切らずに30年を完走するケース」も多く見られました。

最終残高から見えてくること

今回の結果を見ると、長期の取り崩しでは「単に減っていくだけ」ではなく、

- 資産が増え続けるケース

- ほぼ使い切るケース

の差がかなり大きくなることが分かります。

特にリスク資産を多く持つケースでは、結果のブレが非常に大きくなります。そのため、

- 大きく増える可能性を重視するのか

- 安定性を優先するのか

によって、適切な資産配分はかなり変わってきそうです。

また今回の結果からは、「安全資産だけでは長期取り崩しは厳しい一方、リスク資産だけでは値動きが大きすぎる」という、取り崩し運用の難しさも見えてきます。

30年間取り崩した後で74億円も残ってしまうと、正直もう使い切るのは難しいです。ここまで増えるなら、途中で安全資産比率を高めるといった調整を考えてみるのも良さそうです。

「取崩期間」の分布

ここからは、「資産がどれくらいの期間持ったのか」を分布で見ていきます。

単純な成功率だけではなく、

- どのタイミングで資金が尽きやすいのか

- どれくらい長く持ちこたえるケースが多いのか

を見ることで、各ケースの特徴がかなり分かりやすくなります。

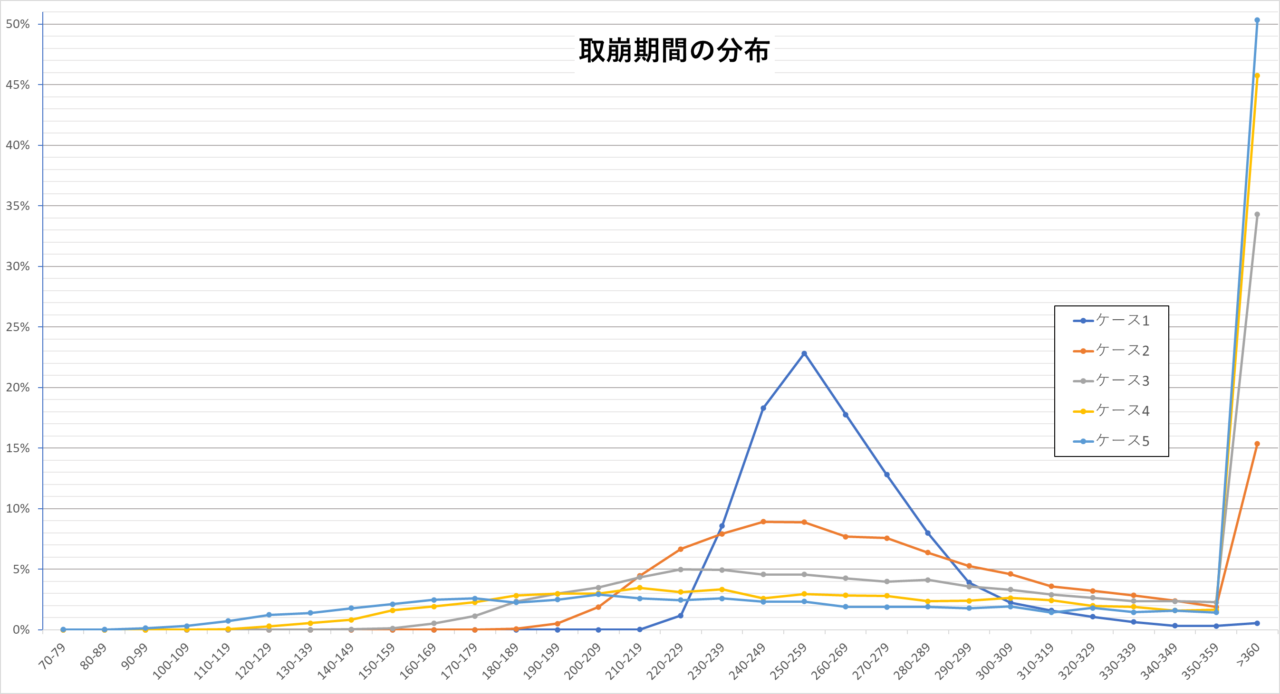

成功・失敗を含めた「取崩期間の分布」

まずは、成功・失敗をすべて含めた取崩期間の分布です。

結果を見ると、かなり特徴的な形になっています。特に目立つのが、

- 250か月前後

- 360か月(成功)

の2つの山です。

250か月前後は、安全資産100%だったケース0の取り崩し期間とほぼ同じです。つまり、「資産がほとんど増えない場合、20年ちょっとで尽きやすい」ということを示しています。

実際、リスク資産比率が低いケース1では、250か月前後にかなり集中しています。これは、

- 安全資産が多いので急激には減らない

- ただし増えにくいため、じわじわ減っていく

という特徴が、そのまま表れている形です。

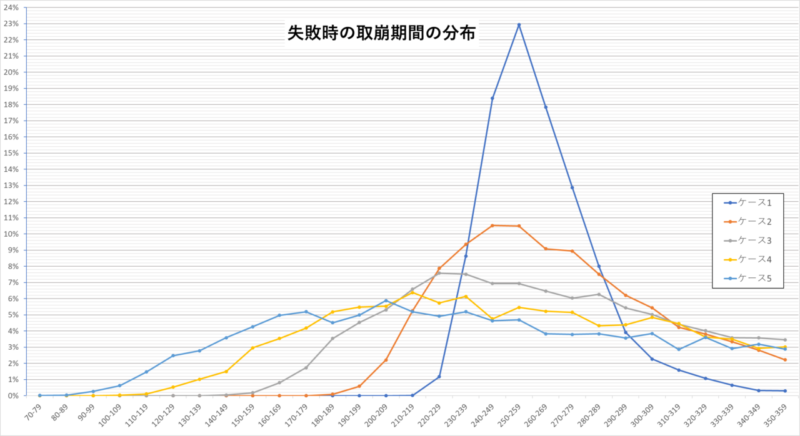

失敗時の「取崩期間の分布」

次に、30年間を完走できなかった“失敗ケースのみ”を見ていきます。こちらは、各ケースの失敗件数を100%として割合を出しています。

リスク資産が増えるほど“早期枯渇ゾーン”が広がる

まず分かりやすいのが、リスク資産が増えるほど、早い時期に資金が尽きるケースも増えていることです。ケース4~5では、「100〜200か月」といった、比較的早い時期に資金が尽きるケースがそれなりに見られます。

これは、リスク資産の値動きが大きいためです。大きく増える可能性がある一方で、序盤の下落が続くと、そのまま回復できずに資金が尽きてしまうケースも発生します。

特に取り崩し運用では、「下落しながら資産を売る」ことになるため、序盤の暴落がかなり不利に働きます。

分布から見えてくること

今回の分布を見ると、単純な「成功率」だけでは見えない特徴がかなり分かります。例えば、

- ケース1は失敗しても比較的長く持つ

- ケース5は成功率が高いが、早期失敗もある

など、“失敗の仕方”が大きく違っています。

老後の取り崩しでは、「平均的にどれくらい持つか」だけでなく「最悪ケースでどれくらい早く尽きるか」もかなり重要になります。その意味では、資産配分を考えるときは、単純な成功率だけではなく、「分布の広がり」まで見ることが大切だと思います。

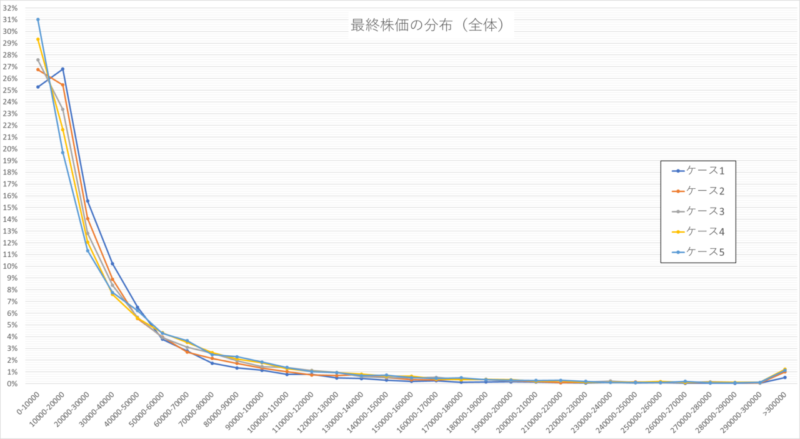

最終株価の分布

最後に、「最終株価」がどのような分布になったのかを見ていきます。

ここでいう「最終株価」は、リスク資産の残高そのものではありません。GBM(幾何ブラウン運動)でシミュレーションした株価の推移をもとに、初期値1万円からどれだけ上下したかを表したものです。つまり、「資産残高そのもの」ではなく「株価がどれだけ上昇・下落したか」を見るための参考データになります。

なお、

- 成功ケース → 360か月後の株価

- 失敗ケース → 資産が尽きた時点の株価

を、それぞれ最終株価として集計しています。

全体の分布

まず全体を見ると、最終株価はかなり右に長い分布になっています。

最も多いのは「0〜1万円」のゾーンで、全体の約28%を占めています。これは、30年間の中で株価が十分に伸びず、初期値を下回ったケースがかなり存在することを意味しています。

一方で、「1〜3万円」のゾーンもかなり厚くなっています。つまり、

- 大暴騰するケースは少数

- ほどほどに成長するケースが最も多い

という、長期投資らしい分布になっています。

ただし、大きく伸びるケースが少数ながら確実に存在します。長期運用では、一部の大きな上昇が全体リターンを押し上げることがあります。今回のシミュレーションでも、その“長期複利の偏り”が表れています。

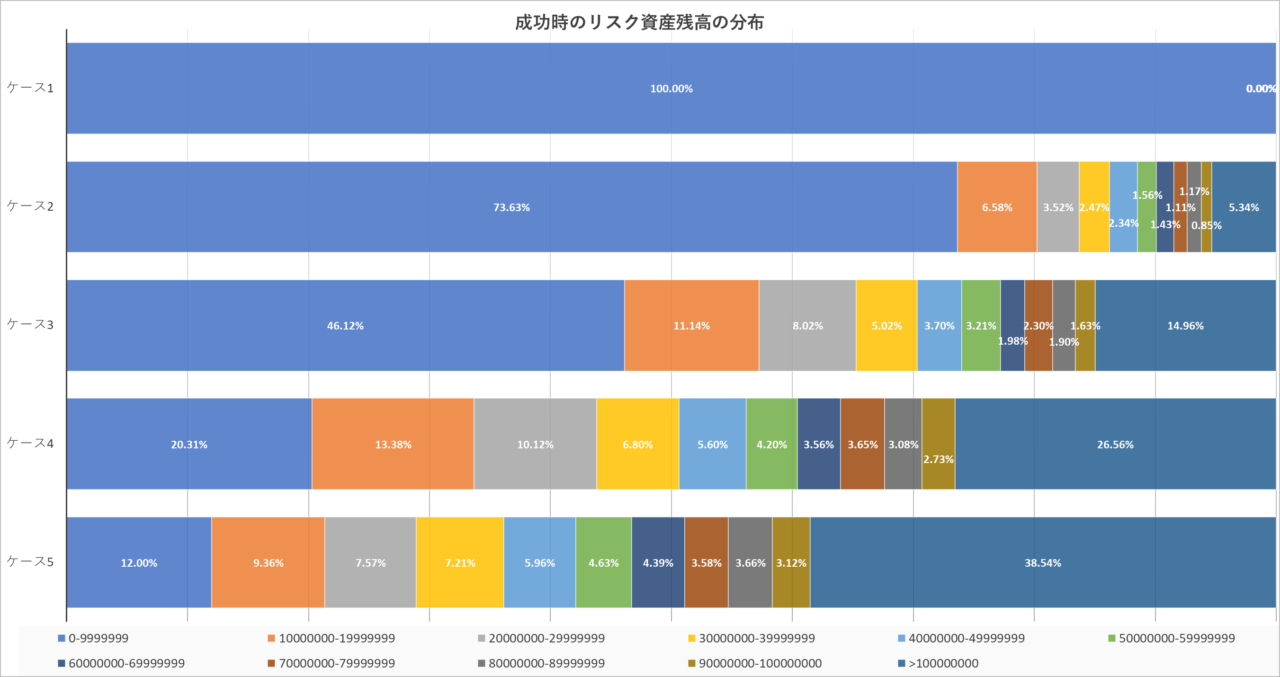

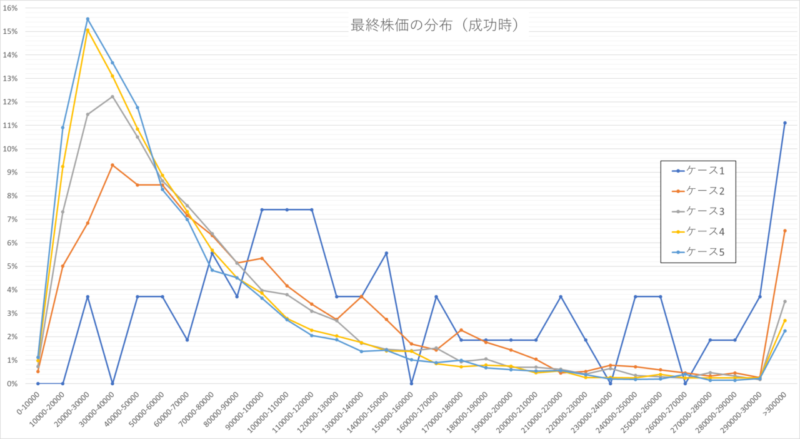

成功時の分布

次に、30年間の取り崩しを完走できた「成功ケース」のみを見ていきます。

当然ながら、成功ケースでは株価分布が右側へシフトしています。「長期的に株価が伸び続けたケースほど、取り崩しに成功しやすい」という、かなり分かりやすい結果です。

成功ケースでは、0〜1万円の割合がほぼ消えています。初期値割れの状態では、長期取り崩しを維持するのがかなり難しいことが分かります。

その代わり、「2〜7万円」といった高めのゾーンがかなり増えています。特に10万円以上のゾーンは、長期の複利が強く効いたケースです。さらに、30万円超の“超高位ゾーン”も3%前後存在しています。

これはかなり上振れしたケースですが、「長期間・高いリターン・複利」が重なることで、極端な伸びが発生することを示しています。

リスク資産が少ないケースの特徴

少し面白いのが、リスク資産が少ないケースほど、成功時に「超高位ゾーン」の割合が相対的に高くなっている点です。これは、「リスク資産が少ない分、成功するためには“かなり株価が伸びる必要がある”」ためだと思われます。

「普通程度の上昇では成功しにくい」「大きく伸びたケースだけが成功側に残る」という形になっています。また、かなりばらつきがあることから、上昇の過程も影響していると思われます。

ケース1では「2〜7万円」ゾーンが少なく、30万円超の比率が相対的に高くなっています。

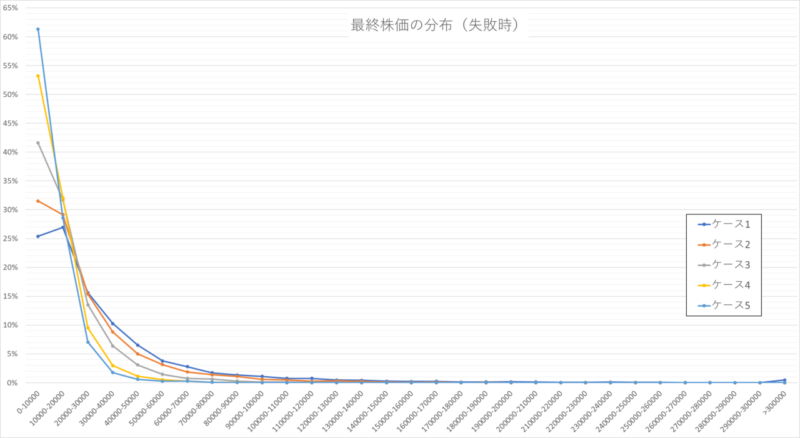

失敗時の分布

一方、失敗ケースだけを見ると、分布は一気に左側へ寄ります。

かなり極端な形になっており、「0〜1万円」「1〜2万円」に大部分が集中しています。「株価が十分に伸びなかったケースほど、取り崩しに失敗しやすい」という結果が、かなりはっきり表れています。

失敗ケースでは、

- 0〜1万円が全体の約39%

- ケース5に限ると61%

となっており、特にリスク資産100%では、株価低迷がそのまま失敗に直結していることが分かります。

また、

- 3万円以上になると急激に割合が減少

- 10万円以上はほぼ存在しない

という特徴もあります。失敗ケースはほぼ「株価が大きく成長しなかったケース」と言えそうです。

まとめ

今回のシミュレーションでは、リスク資産と安全資産の割合によって、老後資金の取り崩し結果が大きく変わることが確認できました。

安全資産だけで運用すると、大きく減るリスクは小さいものの、資産が増えにくいため長期の取り崩しには弱くなります。一方で、リスク資産を増やすほど成功率は高くなるものの、値動きが大きくなり、早い段階で資金が尽きるケースも増えていきました。

特に取り崩し運用では、下落しながら資産を売ることになるため、序盤の暴落が資産寿命に大きく影響します。そのため、

- 安全資産だけでは増えにくい

- リスク資産だけではブレが大きい

という両方の特徴を理解したうえで、自分に合った資産配分を考えることが重要になりそうです。

- 数年分の生活費は安全資産で確保する

- 残りをリスク資産で運用する

- 国債など比較的安全な資産運用も活用する

といった形で、“値動きへの耐性”を持たせる考え方も有効かもしれません。

今回のシミュレーションは、インフレや年金受給、税金などを考慮していないかなり単純化したモデルではありますが、「老後の取り崩しでは資産配分が非常に重要」という点は、かなり分かりやすく確認できた結果になったと思います。

最後まで読んでいただき、ありがとうございました!

“全部現金”も“全部株”も極端すぎるんですね…。取り崩しは、“増やす力”と“安心感”のバランスが大事なんだなって勉強になりました♪