この前ニュースで『老後資金が足りないかも』って話、聞いたんですけど…

ほんとにそんなに危ないんですか?

うーん、確かに心配する人もいるけど、計画次第でずいぶん違うんだよ。30年かけて資産を取り崩すとどうなるか、シミュレーションすると面白い結果が出るんだ。

「老後資金って、ほんとに30年もつのかな?」――

誰もがふと気になるこのテーマを、シミュレーションでチェックしてみました。

数字で見てみると、余裕を持って最後まで資金が残る人もいれば、思ったより早く尽きてしまう人もいる。ちょっとシビアな現実が見える一方で、工夫次第ではリスクを減らせる可能性も見えてきます。

今回の記事では、シミュレーション結果をもとに「成功したケース」と「途中で資金がなくなったケース」を見比べながら、どんなパターンに注意した方がよさそうか、そしてどんな条件なら安心しやすいのかを探っていきます。

これから老後の資金計画や運用を考えるときのヒントになればうれしいです。

シミュレーションの条件をざっくりチェック

今回のシミュレーションでは、30年間にわたって資産がどう推移するかを検証しています。

条件をまとめるとこんな感じです。

| 投資元本 | 7,200万円 |

| 利回り | 年5%を想定 |

| リスク(標準偏差) | 20% |

| 試行回数 | 30,000回 |

| 計算期間 | 360月(30年) |

| 株価のモデル | 幾何ブラウン運動(GBMモデル) |

成否の判定

- 失敗判定:資産残高が20万円未満になった場合

- 例外:ただし、360か月目まで取り崩せた場合は、残高が20万円を下回っても「成功」とする

つまり、「最後まで資産を取り崩せたかどうか」が成功のポイント。単純に残高だけで判断するわけではなく、長期の取り崩しを無事やりきれるかが重要な条件になっています。

成功確率の結果は?

シミュレーションの成否ごとの内訳はこんな感じになりました。

| 成否 | 回数 | 成否率 |

|---|---|---|

| 成功 | 21,886回 | 72.95% |

| 失敗 | 8,114回 | 27.05% |

成功確率はおよそ 73%。

裏を返せば、4人に1人は30年の間に資産が尽きてしまう、そんな結果になっています。

「多くの人は大丈夫だけど、一定数は失敗するリスクがある」──。

安定した生活資金の確保という視点で見ると、安心とは言い切れません。

リスクを減らすには?

「できるだけ安全に資産を取り崩したい」と思う方も多いはず。そんなときに考えられる工夫をいくつか紹介します。

- 取り崩し額を少し抑える

→ 無理のない生活費に調整するだけで、資産の寿命は大きく変わります。 - 投資リスクを下げる

→ 株式だけに偏らず、債券や現金も組み合わせてクッションを作る方法です。 - 利回りを高める工夫をする

→ 配当株やインデックス投資などで、少しでも安定したリターンを得られる仕組みを整える。

「どれかひとつ」ではなく、複数を組み合わせてバランスを取ることが大事。資産取り崩しは長丁場になるので、最初から“安全寄り”の設計をしておくのが安心につながります。

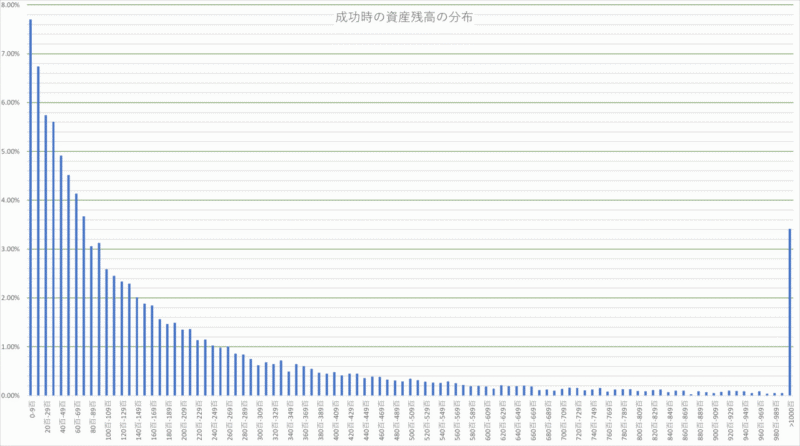

成功ケースの資産残高を見る

まずは「30年間しっかり取り崩せた」21,886回のケースから。結果をまとめるとこんな感じです。

| 資産残高の最小額 | 3,805円 |

| 資産残高の最高額 | 11,479,817,565円 (なんと100億円超え!) |

| 平均値 | 225,559,234円 |

| 中央値 | 103,066,401円 |

| 下位5%の境界値(下位1,094件目) | 6,312,068円 |

| 下位5%(1,094件)の平均値 | 3,107,164円 |

| 上位5%の境界値(上位1,094件目) | 800,895,471円 |

| 上位5%(1,094件)の平均値 | 1,560,170,711円 |

数字だけ見ると振れ幅がものすごいですね。

- 下位5%に入ると残高は数百万円レベル。つまり「ギリギリクリア」の人もそれなりにいる。

- 一方、大成功組は資産が爆発的に増える。

- 平均値は極端な成功者が押し上げているので、あまり現実的ではない。

- 中央値(約1億円)付近が“現実的な目安”になりそう。

安全設計を考えるなら「下位5%でも数千万円は残る」状態を目指すのが理想です。今回のシミュレーションでは下位5%が約631万円だったので、取り崩し額やリスクの取り方にまだ調整余地がありそうです。

全体的には「大多数は余裕を持って30年完走できるけれど、1割強には資金不足リスクが残る」というイメージになります。

全体(3万回)の中央値

シミュレーション全体(3万回)の「中央値」は 51,524,158円 でした。

スタート時の元本が7,200万円だったので、その額を下回っています。つまり全体としてみると「資産が減ってしまうケースのほうが多かった」ということになります。

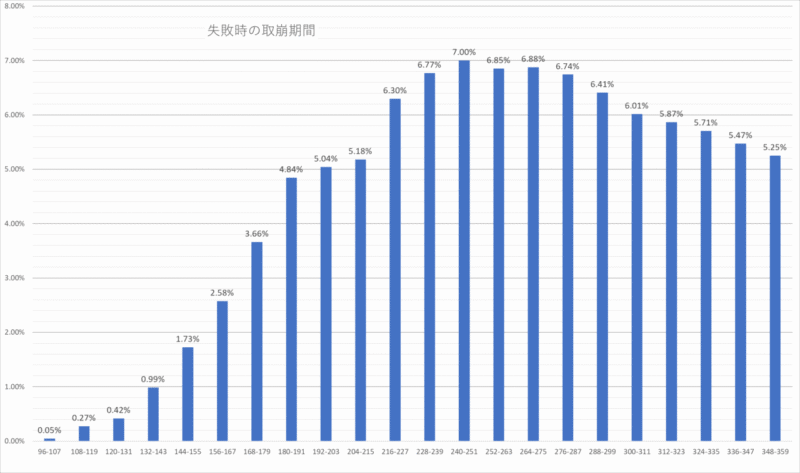

失敗ケースの取り崩し期間は?

次に、30年を完走できずに途中で資金が尽きてしまった 8,114回 を見てみましょう。

| 最短 | 105か月(約8年9か月) |

| 平均失敗月数 | 259.1か月(約21年7か月) |

| 中央値 | 260か月(約21年8か月) |

10年以内に資産が底をつくケースはかなりレアです。

ただ、144か月(12年)を過ぎたあたりから失敗が増え始め、特に 20年目(240か月前後)に集中。

- ピークは240〜251か月(ちょうど20年目)で7.0%

- その後は徐々に減るものの、20〜30年目に失敗が集中

資産取り崩しの計画における「山場」は 20年目前後 にある、というわけです。

後半リスクへの備えがカギ

10〜15年で資産が尽きてしまうリスクは小さいので、序盤はそこまで心配はいらないでしょう。ただし 失敗の大半は20年目以降。後半に備える工夫が重要になります。

- 支出を見直す(旅行や外食の回数を減らすなど生活レベルを調整)

- 年金や副収入といった 「第2の収入源」 を持つ

- 投資のリスクを抑えて安定性を高める

といった工夫が重要になります。

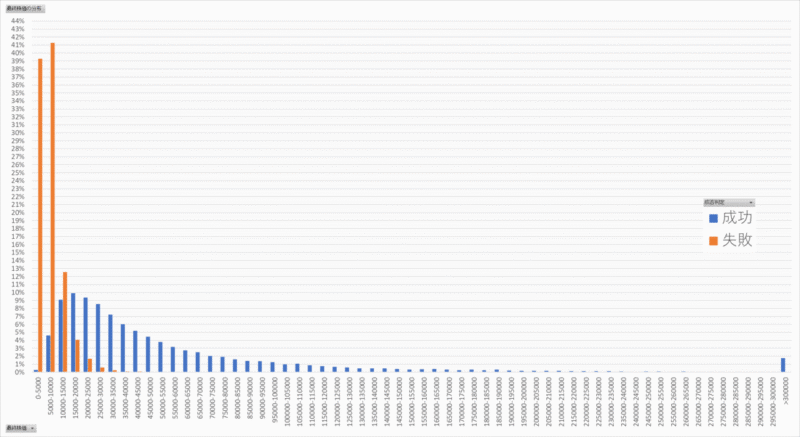

最終株価の分布をチェック

シミュレーションの結果、最終的な株価がどう分布しているのかを整理しました。成功ケースと失敗ケース、それぞれで特徴がまったく違います。

株価の初期値は10,000円です。

注)グラフは、成功と失敗をそれぞれ100%に換算して表示しています。

成功ケース

成功したシナリオでは、株価の最終値は 2,631円〜約210万円 までと幅広く分布しています。

| 最小額 | 2,631.47円 |

| 最高額 | 2,117,587.95円 |

| 平均値 | 58,201.34円 |

| 中央値 | 35,881.98円 |

注目すべきは、株価1万円以上に成功例が集中している点。特に 10,000〜30,000円のゾーンに約37%が集まっています。また、株価が上がれば上がるほど成功率はグッと高まり、ある水準を超えるとほぼ失敗しなくなる、という結果になりました。

失敗ケース

一方、失敗したケースでは株価の最終値は 1,245円〜約7万円 に分布。

| 最小額 | 1,245.66円 |

| 最高額 | 69,624.29円 |

| 平均値 | 7,250.10円 |

| 中央値 | 5,816.00円 |

失敗の 8割以上は株価1万円以下 に集中しています。「初期株価(1万円)を維持できなかった試行」が、そのまま失敗に直結しています。

個別のケースをのぞいてみる

株価が2,631円でも成功できたケース

株価が大きく下がったのに「成功」したパターンもありました。

- 前半(1〜10年)は1万円前後で推移

- 12〜16年目で急上昇、ピークは約39,000円

- その後は急落し、最終株価は2,631円

結果的に、最終資産残高は約256万円。

中盤の株価急騰で資産をしっかり増やせたおかげで、後半の下落をギリギリ耐えることができました。

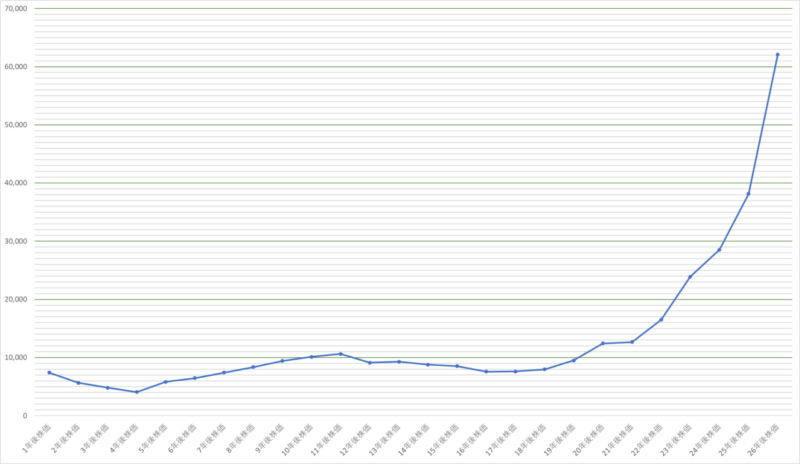

株価が7万円近くあったのに失敗したケース

逆に「株価は高めで終わったのに失敗判定」というケースも。

- 序盤から初期値を割り込み、4年目には約4,000円まで下落

- この時期に資産取り崩しが進み、残高が一気に減少したと思われる

- 20年目以降に株価は回復し、26年目には約6.2万円に到達

- 最終的に69,624円まで上昇するが、「遅すぎた回復」で資産取り崩しに耐えられず失敗

取り崩し期間は314か月(約26年2か月)。

この例からもわかるように、株価が最終的に高くても、序盤〜中盤で資産を削られてしまうと取り返せないことになります。

まとめ

シミュレーションの結果を見ると、多くのケースでは30年間を余裕を持って乗り切れるものの、一定割合では「後半に資金不足リスクがある」ことが分かります。

大事なのは、成功シナリオに頼りすぎず、失敗シナリオに備える設計をしておくこと。

取り崩し戦略とリスク管理をうまく組み合わせることで、「安心して資産を長持ちさせる未来」に近づけるはずです。

ふーん、数字で見ると、計画次第で全然違うんですね。ギリギリのケースや後半のリスクまで考えておくと、ちょっと安心感も増えそう。私も無理なく取り崩せるプランを作ってみようっと!…でも、その前にしっかり資産形成しないとなぁ。