先輩!資産配分が大事って分かりました!

それで、資産配分は決めたらその後は何もしなくていいんですよね?

いやいや。資産配分は決めて終わりじゃなくて、定期的にバランスを整えることも大切なんだよ。

前回は、老後資金5,000万円を30年間にわたって毎月20万円ずつ取り崩すという条件で、リスク資産と安全資産の配分によって結果がどのように変わるのかをシミュレーションしました。その中では、安全資産を一定額まで維持し、不足した分をリスク資産から補填する方法を採用しましたが、「もっと一般的なリバランス運用をしたら結果はどうなるのだろう?」という疑問も出てきます。

実際、多くの方は資産配分を決めたら、その後も定期的にリバランスを行いながら運用していると思います。株価が大きく上昇したときも下落したときも、当初の資産配分に戻すことでリスクをコントロールする考え方です。

そこで今回は、年1回のリバランスを行う方法に変更し、さらに

- 安全資産から優先して取り崩す方法

- リスク資産から優先して取り崩す方法

の2パターンを比較してみます。

同じ資産配分でも、取り崩し方やリバランスの方法で結果は変わるのでしょうか。老後資金を少しでも長持ちさせるヒントを探るため、今回も10,000回のモンテカルロシミュレーションで検証していきます。

- 本記事は、筆者が個人的な興味からまとめたものです。筆者は投資の専門家ではないため、内容には誤解・過誤・計算ミス・解釈の間違いなどが含まれている可能性があります。

- 実際の投資判断を行う際には、本記事の内容に過度に依存せず、ご自身で十分に確認・ご判断いただくようお願いいたします。また、必要に応じて信頼できる専門家へのご相談をおすすめします。

- 本記事の内容をもとに、株式売買などの投資判断を行うことは推奨しておりません。

- 株式取引はリスクを伴う行為であり、最終的な判断はすべてご自身の責任でお願いいたします。

- データの活用については、十分に確認を行った上で使用してください。

シミュレーションの基本条件

前回のシミュレーションでは、安全資産(現金)に上限を設け、取り崩しで減った分をその都度リスク資産(株式)から補填する方式(前回方式)で、30年間の資産推移を検証しました。

今回は少し視点を変え、年に1回、リスク資産と安全資産の割合を当初の比率に戻す「リバランス方式」を採用します。

リバランスを行うことで、

- 株価が大きく上昇してリスク資産の割合が増えすぎた場合は売却する

- 株価が下落してリスク資産の割合が減りすぎた場合は買い増す

という調整が行われます。実際の資産運用でも広く利用されている方法であり、「定期的に資産配分を整えながら運用する」ケースを再現したシミュレーションです。

まずは今回の前提条件を確認しておきましょう。

| 項目 | 条件 |

|---|---|

| 総資産 | 5,000万円 |

| 取り崩し額 | 毎月20万円(定額) |

| リスク資産の期待利回り | 年5% |

| ボラティリティ | 20% |

| 試行回数 | 10,000回 |

| 期間 | 360か月(30年) |

| 株価モデル | 幾何ブラウン運動(GBMモデル) |

なお、今回もインフレや年金受給開始などによる取り崩し額の変化は考慮していません。あくまで、「毎月一定額で取り崩し続けた場合、資産はどのように推移するのか?」という点にフォーカスしたシミュレーションです。

取り崩しの基本ルール

今回は、取り崩し方法による違いも比較してみます。

検証するのは次の2パターンです。

- 安全資産から優先して取り崩す

- リスク資産から優先して取り崩す

同じ資産配分でも、どちらの資産から先に使うかによって結果が変わる可能性があります。それぞれの特徴を比較しながら、資産寿命や資産残高にどのような違いが出るのかを見ていきます。

| 取崩パターン | 取崩方法 |

|---|---|

| 取崩1 | 安全資産から優先して取り崩す |

| 取崩2 | リスク資産から優先して取り崩す |

なお、優先して取り崩す資産だけでは不足する場合は、もう一方の資産から補って取り崩すものとします。

リバランスの方法

今回のシミュレーションでは、年に1回、年初のタイミングでリバランスを実施します。リバランスとは、運用の途中で崩れた資産配分を、当初決めた割合へ戻す作業のことです。

対象となる資産は次の2つです。

- リスク資産(株式)

- 安全資産(現金)

例えば株価の上昇によってリスク資産の割合が大きくなった場合は、一部を売却して安全資産へ移します。逆に株価が下落してリスク資産の割合が小さくなった場合は、安全資産からリスク資産に資金を移して割合を戻します。

このように定期的にバランスを整えることで、資産配分を維持しながら長期運用を続けることを目指します。

資産配分パターン(ケース別)

リスク資産の割合を段階的に変えた4つのケースを比較します。

| ケース | リスク資産 | 安全資産 | 資産配分 リスク資産:安全資産 |

|---|---|---|---|

| ケース0(参考) | 0円 | 5,000万円 | 対象外 |

| ケース1 | 1,000万円 | 4,000万円 | 1:4 |

| ケース2 | 2,000万円 | 3,000万円 | 2:3 |

| ケース3 | 3,000万円 | 2,000万円 | 3:2 |

| ケース4 | 4,000万円 | 1,000万円 | 4:1 |

| ケース5 | 5,000万円 | 0円 | 対象外 |

ケース0とケース5は、どちらか一方の資産に100%投資しているため、リバランスが発生しません。そのため、この2ケースについては前回シミュレーションの結果をそのまま利用しています。

成否の判定基準

今回も前回と同じ基準でシミュレーションの「成功」「失敗」を判定します。

| 成功 | 360か月目(30年後)まで20万円を取り崩せた場合 |

| 失敗 | 資産残高が20万円未満になり、取り崩せなくなった時点 |

| 例外 | 360か月目まで取り崩せていれば、最終残高が20万円未満でも成功扱い |

このシミュレーションで重視しているのは、最終的な資産額の多さではありません。「30年間、資産を枯渇させることなく取り崩しを続けられるか」という点を成功条件として評価しています。

この記事では、取り崩し方法とリバランス方法の違いを次のように表記します。

- 前回方式

安全資産に上限を設定し、不足した分をリスク資産から補填する方式です。第1回のシミュレーションで使用した方法になります。 - 取崩1

安全資産から優先して取り崩し、年1回のリバランスを行う方式です。

表やグラフでは 「ケース1-1」「ケース2-1」 のように表記しています。 - 取崩2

リスク資産から優先して取り崩し、年1回のリバランスを行う方式です。

表やグラフでは 「ケース1-2」「ケース2-2」 のように表記しています。

※「ケース番号」は資産配分を表し、「-1」「-2」が取り崩し方法の違いを表しています。

取り崩しシミュレーションの結果まとめ

成功率の比較

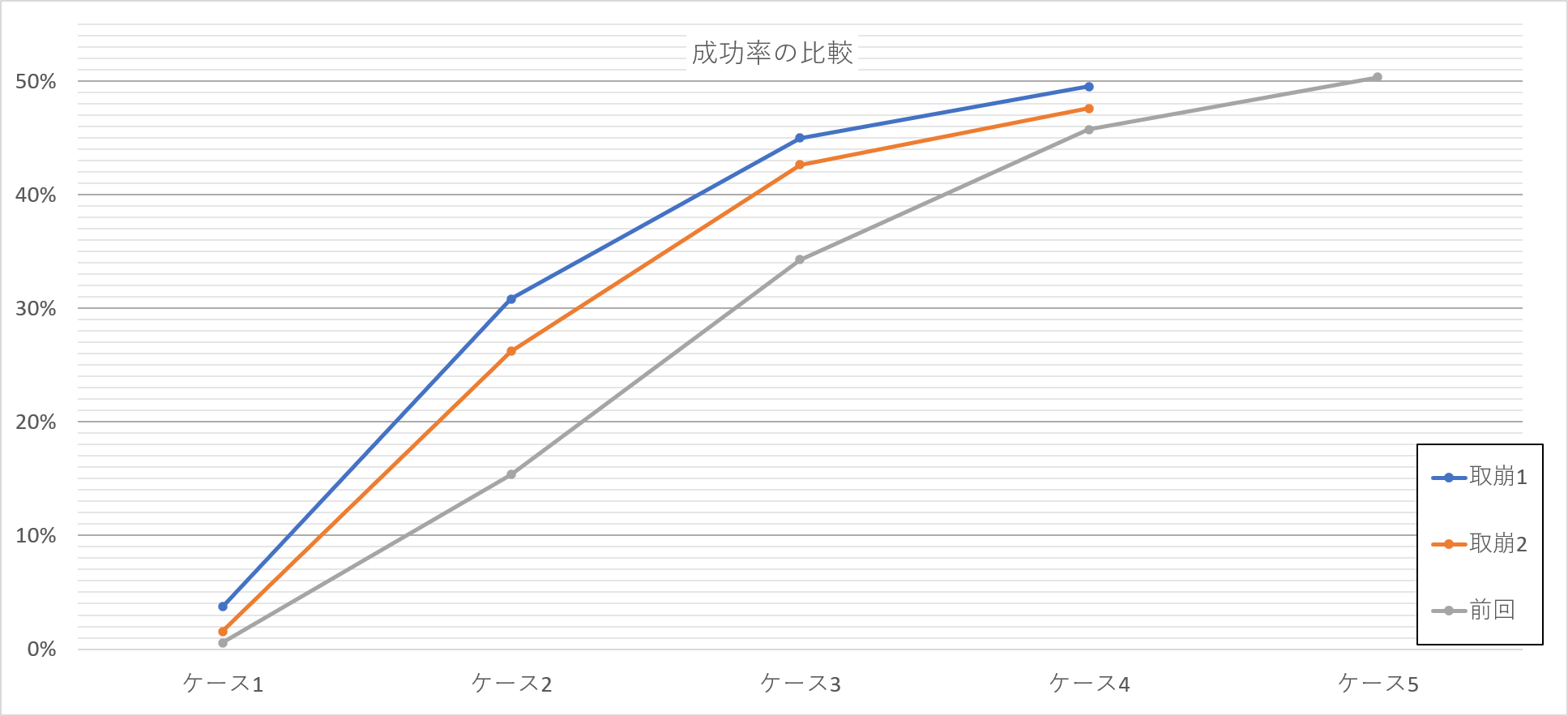

まずは、30年間取り崩しを続けられた割合(成功率)を比較してみましょう。

| ケース | 前回方式 | 取崩1 | 取崩2 |

|---|---|---|---|

| ケース1(リスク資産20%) | 0.54% | 3.72% | 1.55% |

| ケース2(リスク資産40%) | 15.36% | 30.84% | 26.23% |

| ケース3(リスク資産60%) | 34.28% | 45.01% | 42.65% |

| ケース4(リスク資産80%) | 45.74% | 49.52% | 47.60% |

| ケース5(リスク資産100%) | 50.34% |

結果を見ると、全体的に高い成功率を示したのは、「安全資産から優先して取り崩し、年1回のリバランスを行う方式(取崩1)」でした。特に差が大きかったのは、リスク資産の割合が比較的低いケース1とケース2です。

- ケース1(リスク資産20%)

前回方式:0.54% → 取崩1:3.72% - ケース2(リスク資産40%)

前回方式:15.36% → 取崩1:30.84%

ケース2では成功率がほぼ2倍の30.84%まで改善しており、リバランスの効果がはっきりと表れています。

一方、「リスク資産から優先して取り崩す(取崩2)」も前回方式を上回る結果となりましたが、多くのケースで取崩1にはわずかに及びませんでした。また、リスク資産比率が高くなるにつれて各方式の差は徐々に小さくなり、ケース4(リスク資産80%)では成功率の差は数%程度に収まっています。

取崩1まとめ(安全資産から取り崩す)

取崩2まとめ(リスク資産から取り崩す)

前回方式まとめ

平均取り崩し期間についても、全体的には取崩1(安全資産から優先して取り崩す)が最も長い結果となりました。

一方で、取り崩し期間の最小値を見ると、今回のリバランス方式の方が短くなっています。

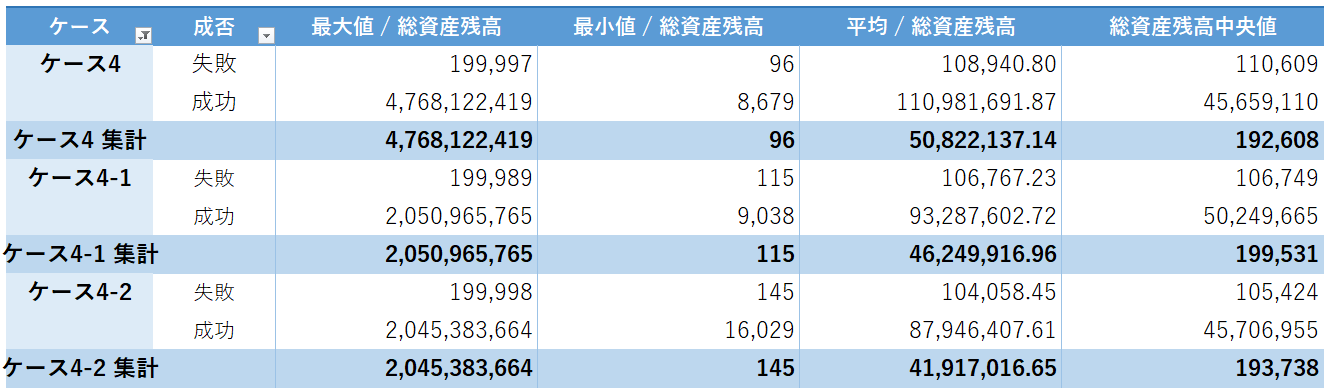

例えばケース4では、

- 前回方式:103か月

- 取崩1:88か月

- 取崩2:99か月

となっており、最悪の場合にリバランス方式の方が早い段階で資産が尽きる結果となっています。ケース1〜3でも同様の傾向があり、平均値は改善しているものの、最悪の場合では前回方式より短期間で資産が枯渇しています。

つまり、リバランスによって平均的な成績や成功率は向上する一方で、必ずしもすべてのケースで有利になるわけではなく、結果のばらつきが大きくなる側面もあるようです。

これは、リバランスによって株価下落時にも一定割合までリスク資産を買い増すため、市場環境によっては損失を大きく受けるケースが生じるためと考えられます。また、リスク資産比率が高くなるほど各方式の差は小さくなり、リスク資産の運用成果そのものが結果を左右する傾向も確認できました。

ケース別の比較

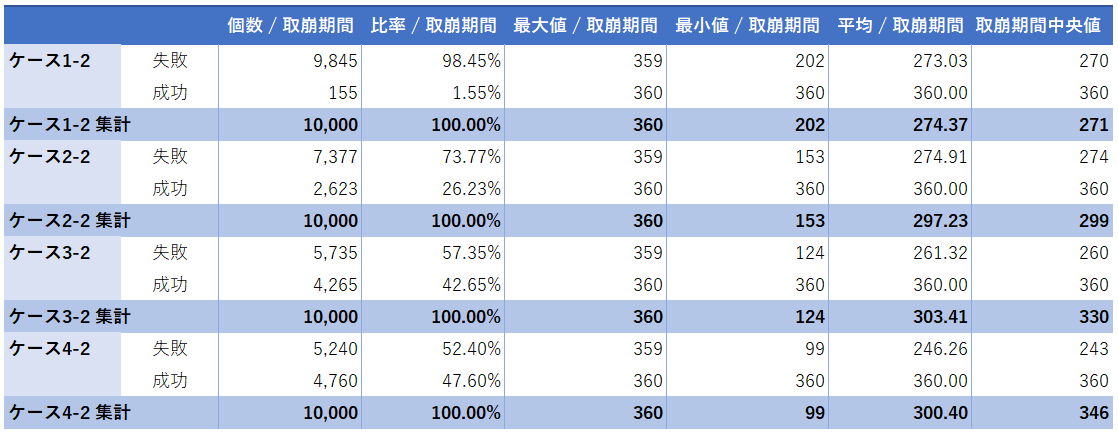

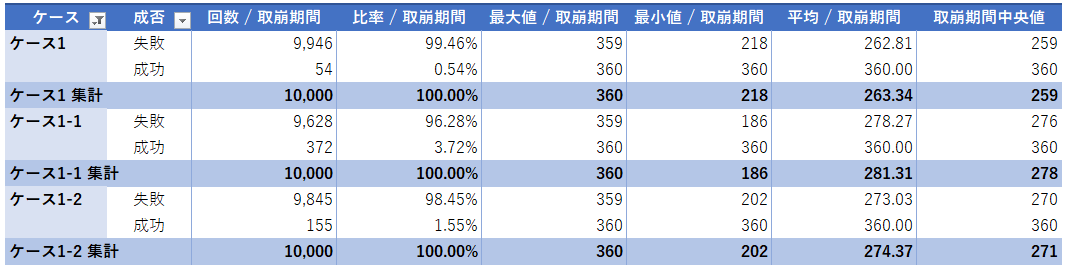

ケース1

ケース1は、リスク資産20%・安全資産80%という、今回のシミュレーションの中で最も保守的な資産配分です。値動きの大きいリスク資産を抑えることで資産の安定性は高まりますが、その分だけ運用による成長も期待しにくくなります。

成功率・取崩期間のまとめ

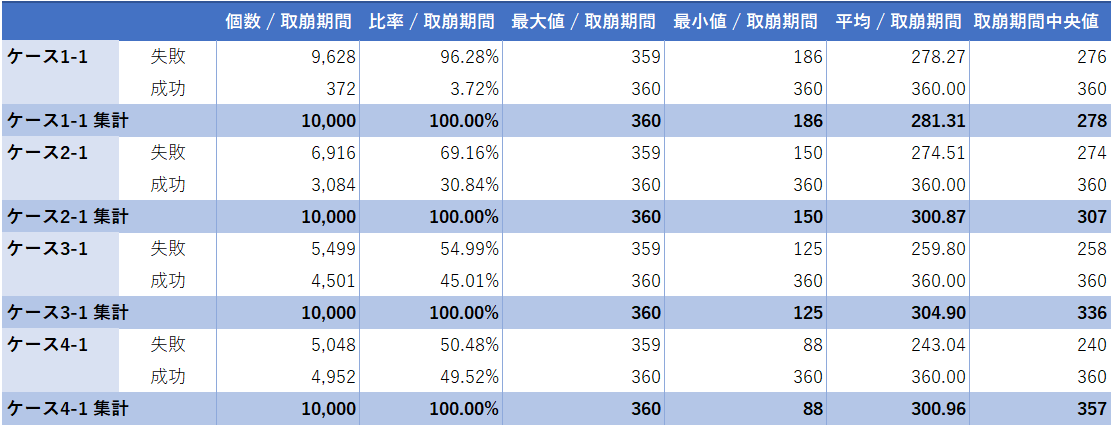

前回方式では成功率が0.54%と、30年間取り崩しを続けられたケースはほとんどありませんでした。一方で、リバランスを行った取崩1では3.72%、取崩2では1.55%まで改善しています。特に取崩1は前回方式の約7倍となり、今回のケースでは最も効果が大きく表れました。

平均取り崩し期間や中央値も延びており、安全資産を先に取り崩すことで、限られたリスク資産を長く運用できた効果が見られます。

ただし、成功率が改善したとはいえ3%台と依然として厳しい結果です。また、最小取り崩し期間は前回方式より短くなっており、最悪のケースでは早期に資産が尽きる可能性も確認できました。

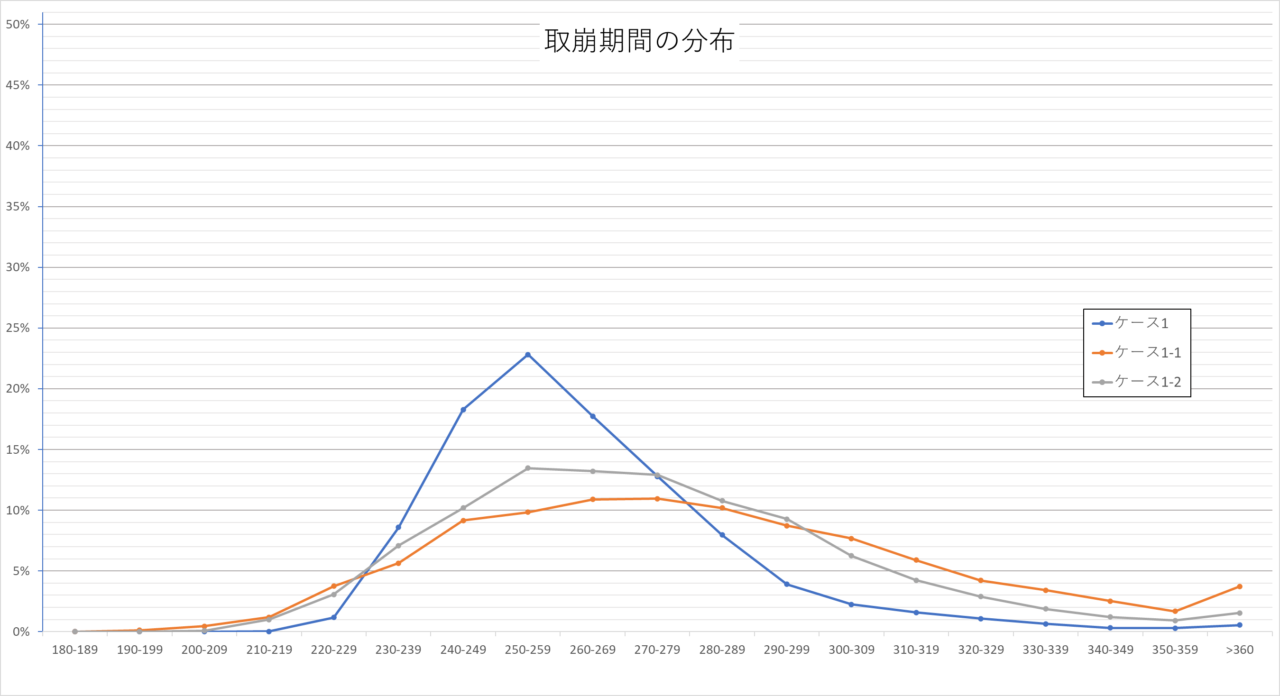

成功・失敗をすべて含めた取崩期間の分布

次に、資産が尽きるまでの期間の分布を見てみましょう。

取り崩し期間の分布を見ると、リバランスを行ったケースでは全体が右側へシフトし、長期間取り崩せるケースが増えています。一方で分布の左端も広がっており、早期に資産が尽きるケースもわずかに増加しました。

その結果、成功率や平均取り崩し期間は改善したものの、最悪のケースでは前回方式より短期間で資産が枯渇するという特徴が見られます。

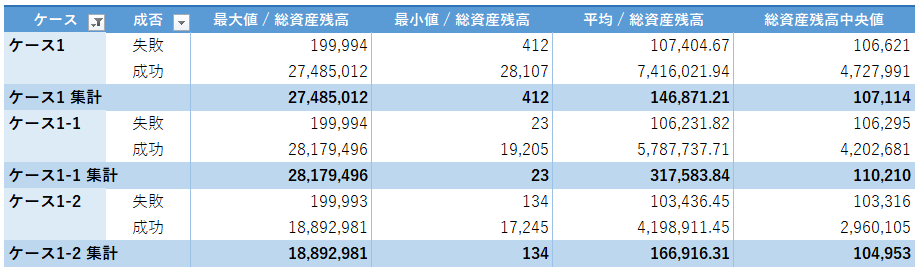

総資産残高

30年後または資産枯渇時点での総資産残高を見てみます。

資産残高は、どの取り崩し方法でも大きな傾向の違いはありませんでした。

成功時の平均残高は前回方式が最も高くなっていますが、ケース1では成功率が非常に低いため、好成績な一部のケースが平均を押し上げていると考えられます。

一方、取崩1・取崩2では成功率が改善したものの、成功時の平均残高は低下しています。これは資産を大きく増やしたケースが増えたのではなく、ギリギリで30年を完走できたケースが増えたためと考えられます。

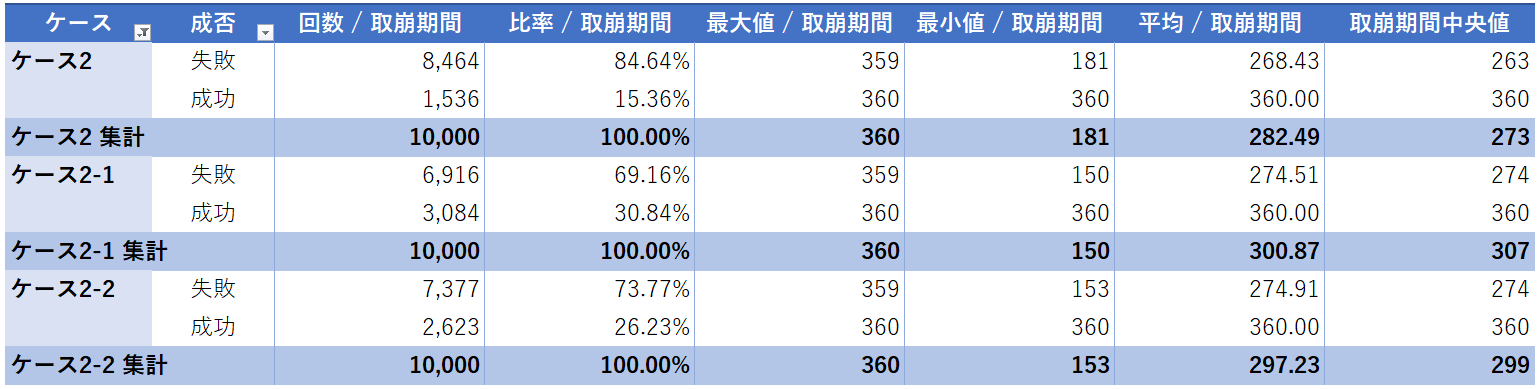

ケース2

ケース2は、リスク資産40%・安全資産60%の配分です。ケース1よりもリスク資産を増やしたことで、運用による成長力が高まっています。

成功率・取崩期間のまとめ

ケース2では、リバランスの効果がかなりはっきり表れました。前回方式の成功率は15.36%でしたが、取崩1では30.84%、取崩2でも26.23%まで上昇しています。特に取崩1は成功率がほぼ2倍となり、30年間完走できるケースが大きく増えました。

また、平均取り崩し期間は282か月から300か月前後まで延び、中央値も300か月近くまで上昇しています。ケース1と比べると、「資産が長持ちする」だけでなく、「30年完走が現実的に見えてくる」水準になったと言えそうです。

ただし、最小取り崩し期間は181か月から150か月前後へ短くなっており、最悪のケースでは早期に資産が尽きる可能性も残っています。

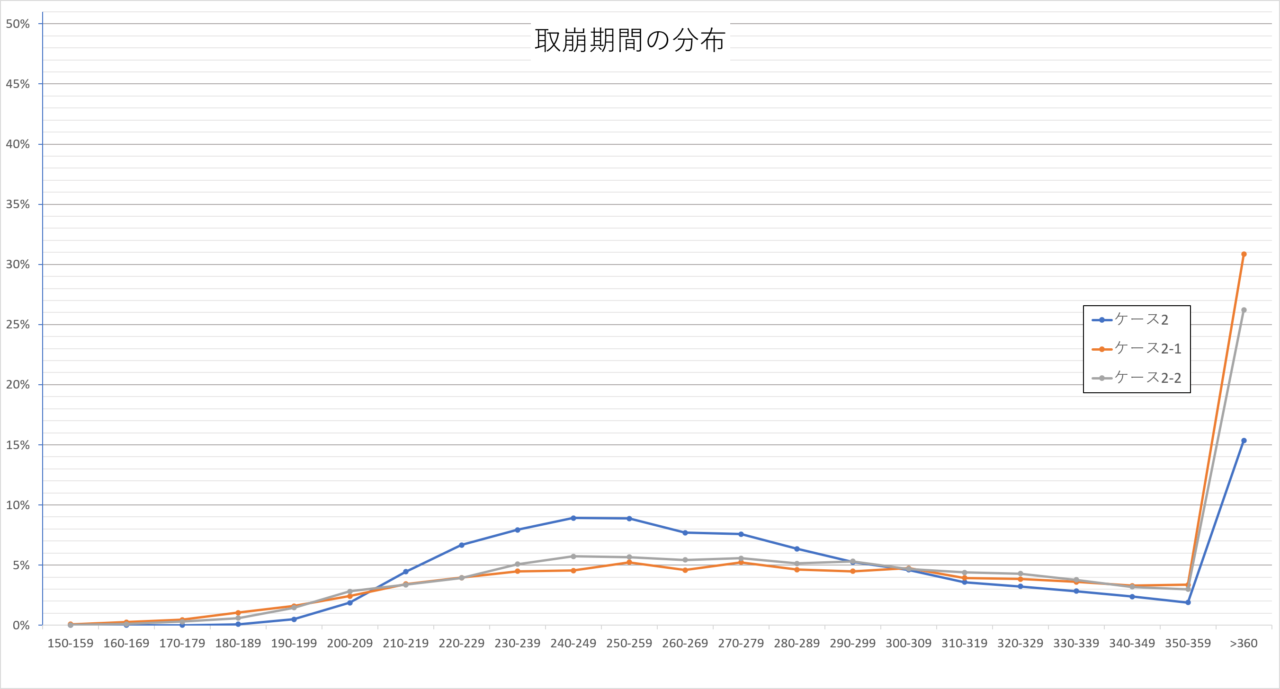

成功・失敗をすべて含めた取崩期間の分布

取り崩し期間の分布を見ると、前回方式では240〜280か月付近に集中していた山が、リバランスを行うことでなだらかになっています。その代わりに300か月超の割合が増えており、分布全体が右側へシフトしていることが分かります。

ケース1と同様に、早期失敗がわずかに増える一方で、長期間持ちこたえるケースも増えており、成功率向上につながっているようです。

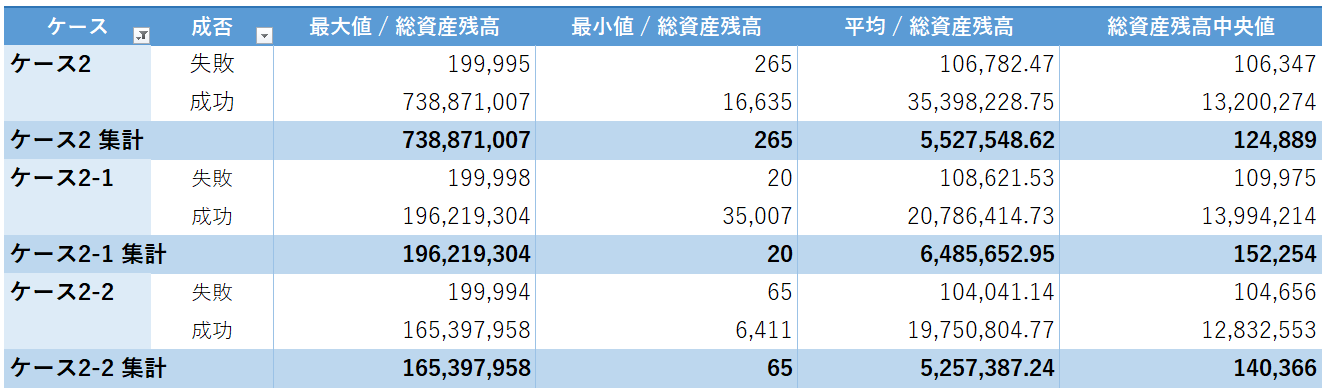

総資産残高

成功時の資産残高を見ると、前回方式が最も高い結果となりました。これは、大きく資産が増えた一部の好成績なケースが平均を押し上げているためと考えられます。

一方、取崩1・取崩2ではリバランスによって定期的に安全資産へ資金が移されるため、資産が大きく膨らむケースは減少したと考えられます。取崩1では全体の平均残高が前回方式を上回っており、極端な上振れを抑える代わりに、資産を維持できるケースが増えたことがうかがえます。

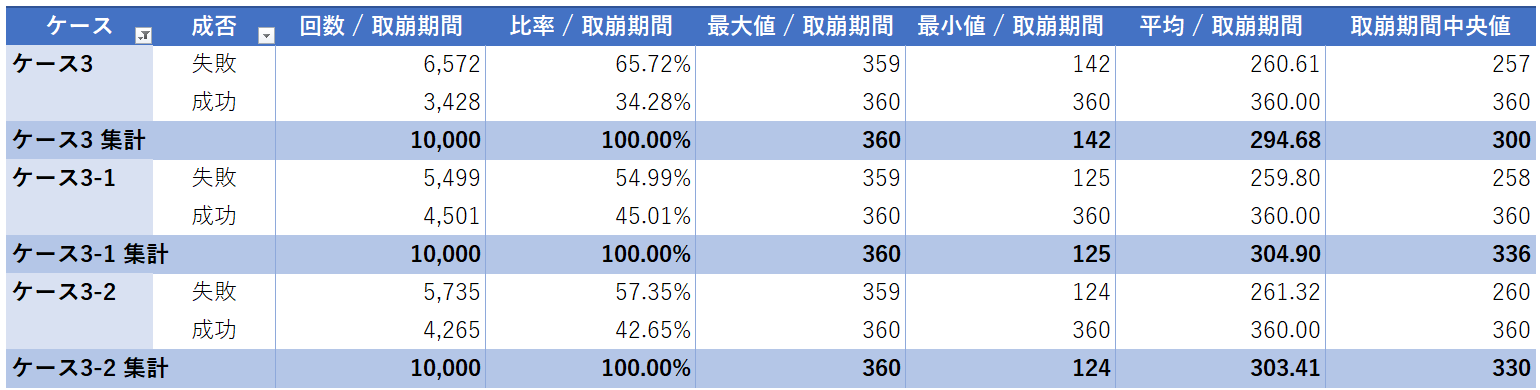

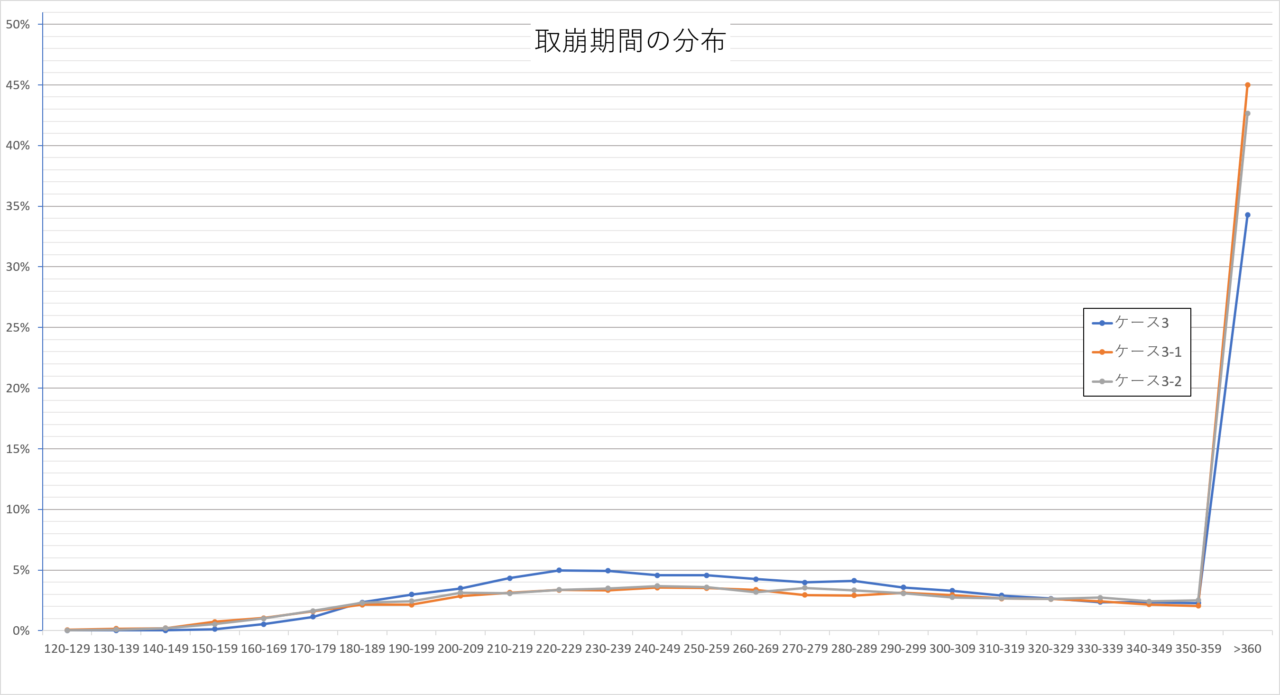

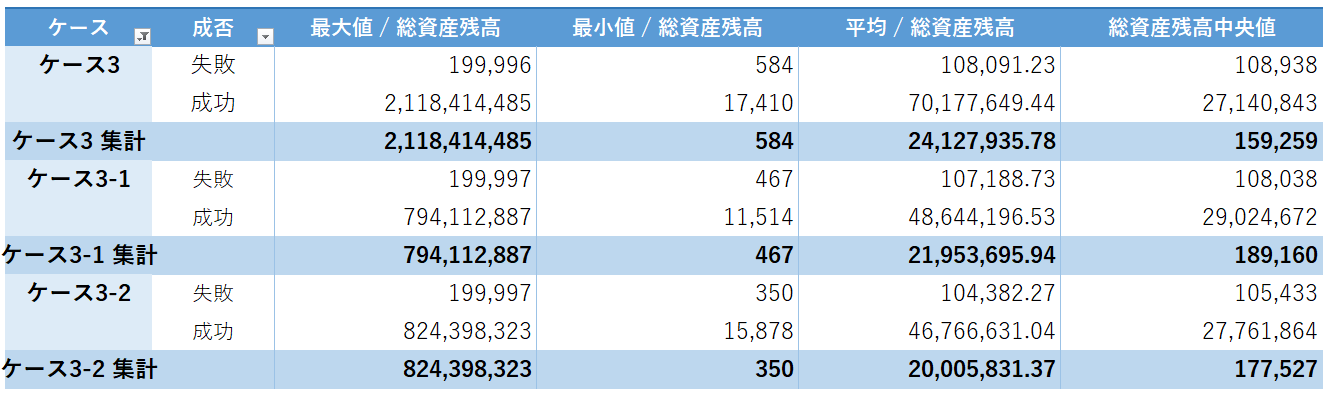

ケース3

ケース3は、リスク資産60%・安全資産40%の配分です。一般的な積立投資でも比較的よく見られるバランス型の資産配分ではないでしょうか。

成功率・取崩期間のまとめ

前回方式の成功率は34.28%でしたが、取崩1では45.01%、取崩2でも42.65%まで改善しました。ケース2ほど大きな差ではありませんが、リバランスによるプラス効果は引き続き確認できます。

平均取り崩し期間は300か月前後で大きな変化はありませんでしたが、中央値は300か月から330〜336か月まで伸びています。これは「30年完走に近いケース」が増えたためと考えられます。

成功・失敗をすべて含めた取崩期間の分布

ケース3では、ケース1・2ほど大きな分布の変化は見られません。ただし、失敗時のピークが低くなり、分布全体がなだらかになる傾向は共通しています。また、取崩1と取崩2のカーブはほぼ重なっており、この水準になると取り崩し順序の影響はかなり小さくなっているようです。

総資産残高

ケース3では、成功時の資産残高が大きく伸びており、リスク資産60%の成長力が十分に発揮されていることが分かります。

一方で、取崩1・取崩2は前回方式と比べて最大残高や成功時の平均残高が低下しています。これは、年1回のリバランスによって資産が大きく増えた局面でも一部を安全資産へ移すため、リスク資産が極端に膨らむケースが減ったためと考えられます。

ただし、成功率の向上によって30年完走するケースは増えており、極端な資産増加と引き換えに、より安定した結果になったと言えそうです。取崩1と取崩2の差は小さく、資産残高への影響も限定的でした。

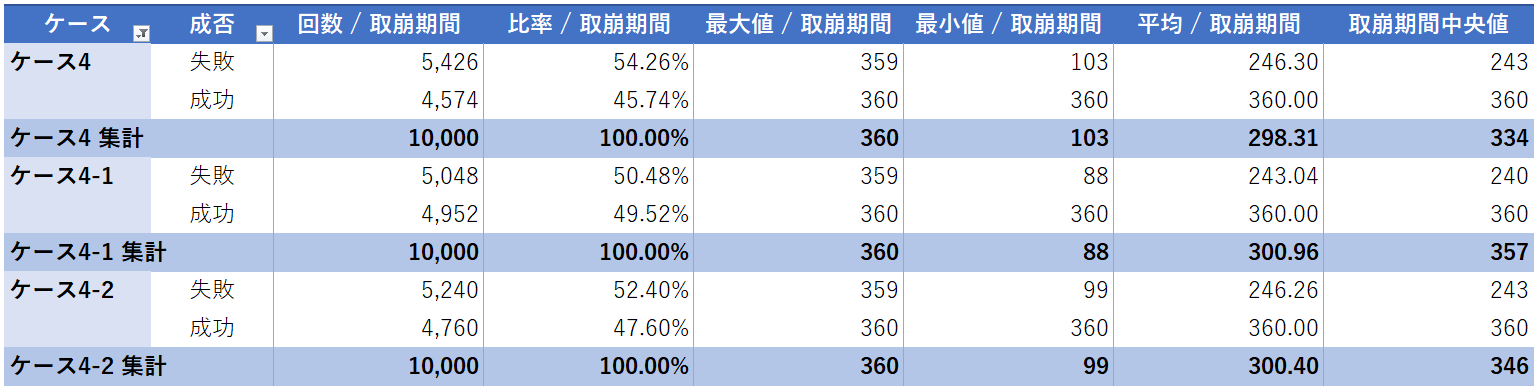

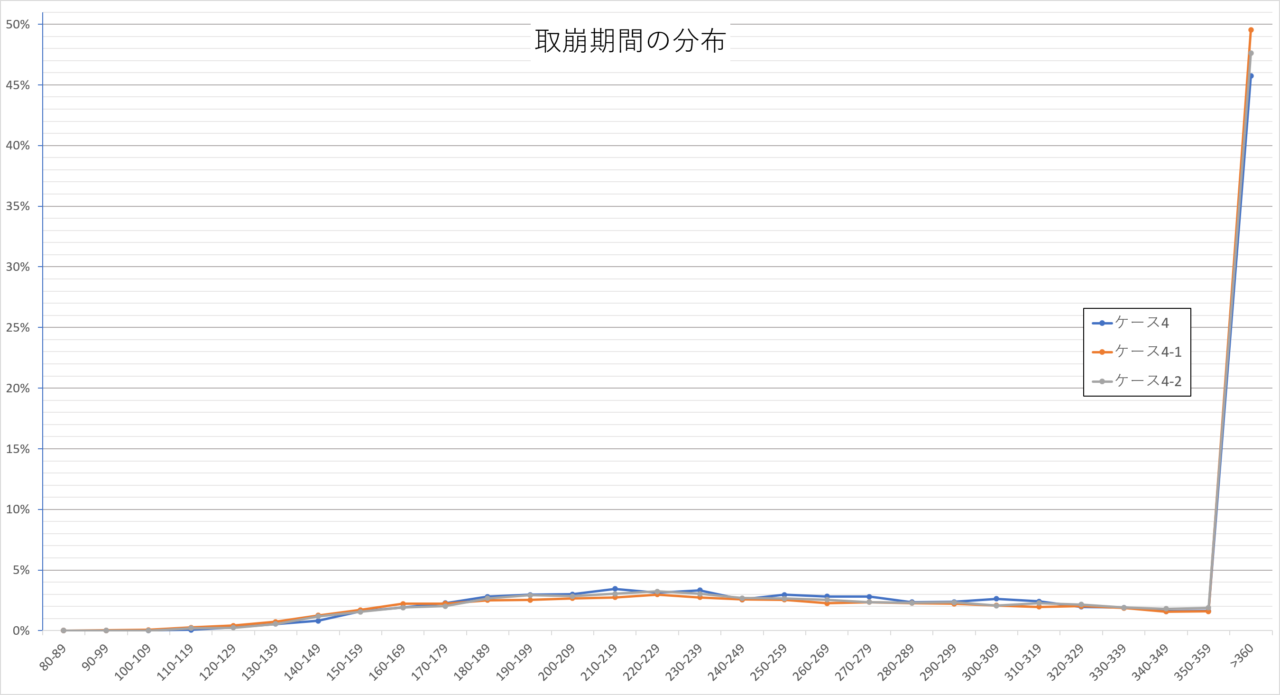

ケース4

ケース4は、リスク資産80%・安全資産20%の積極的な資産配分です。ここまでリスク資産の割合が高くなると、取り崩し方法よりも市場の値動きそのものが結果に与える影響が大きくなります。

成功率・取崩期間のまとめ

成功率は、

- 前回方式:45.74%

- 取崩1:49.52%

- 取崩2:47.60%

となり、リバランスによる改善はあるものの、その差は数%程度にとどまりました。

平均取り崩し期間や中央値もほぼ同じ水準で、取り崩し方法による優劣はほとんど見られません。一方で、他のケースと同様に最小取り崩し期間はやや短くなっています。

成功・失敗をすべて含めた取崩期間の分布

分布を見ても3つの方法は非常によく似た形をしています。

ケース1やケース2で見られたような大きな変化はなく、山の位置や分布の中心もほとんど変わりません。成功率が少し上昇した分だけ360か月到達の割合が増えていますが、全体としてはほぼ同じ分布と言ってよいでしょう。

総資産残高

資産残高は今回のケースの中で最も大きく伸びています。特に安全資産の上限を固定する前回方式では、資産が増える局面でリスク資産比率が高まり続けるため、最大残高が非常に大きくなりました。

一方で、リバランスを行うケースでは資産の伸びは抑えられています。また、取崩1と取崩2の差はほとんど見られませんでした。

リスク資産比率が高くなるほど、市場環境そのものが結果を左右するため、「どう取り崩すか」よりも「どれだけリスク資産を持つか」の方が重要な要素になっていると言えそうです。

取崩期間の比率の累計

ここまではケースごとに見てきましたが、今度は取り崩し方法ごとに比率の累計を比較してみます。

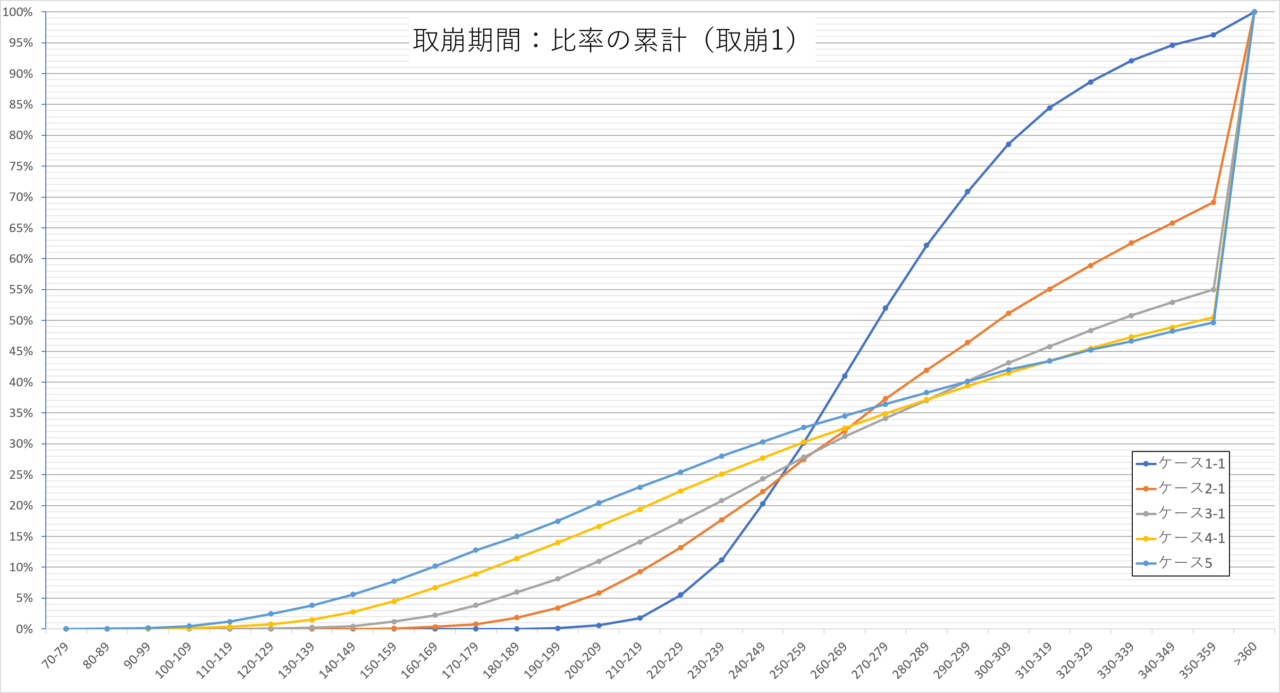

全体(成功+失敗)の比率の累計

下のグラフは、成功・失敗をすべて含めた取り崩し期間の比率の累計です。

※「取崩1」「取崩2」のグラフに表示しているケース5は、リスク資産100%のため前回方式の結果をそのまま掲載しています。

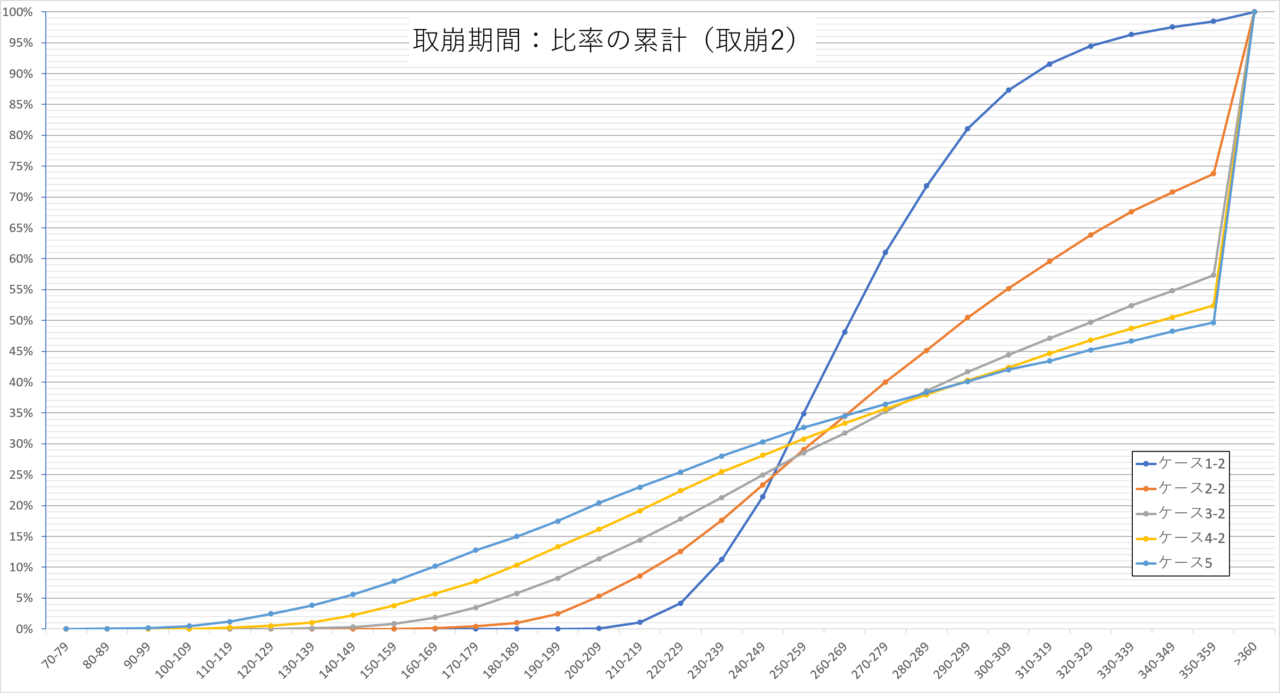

取崩1

取崩2

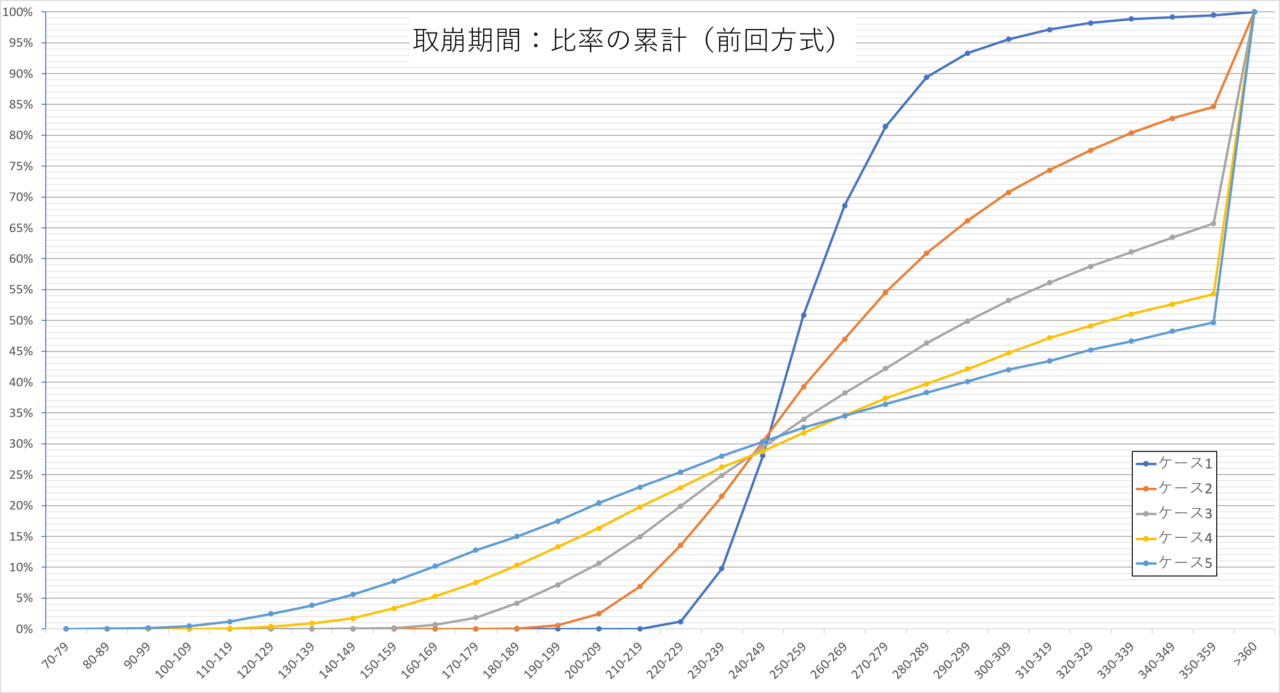

前回方式

前回方式では、250~270か月あたりまでに資産が尽きるケースが多く、ケース1では約69%、ケース2でも約47%が270か月までに取り崩し終了となっていました。一方で、取崩1・取崩2では同じ期間までの累計割合が低下しており、資産が長持ちする割合が増えていることが分かります。

特に効果が大きいのはケース1~2で、取崩1では累計カーブが全体的に右へ移動しています。つまり、「早く資産が尽きるケース」が減り、「より長く取り崩せるケース」が増えたということです。

また、取崩1と取崩2を比較すると、どちらも改善効果は見られますが、全体的には取崩1(安全資産から優先して取り崩す)の方が累計割合の上昇が緩やかで、より長期間取り崩せる傾向が確認できます。

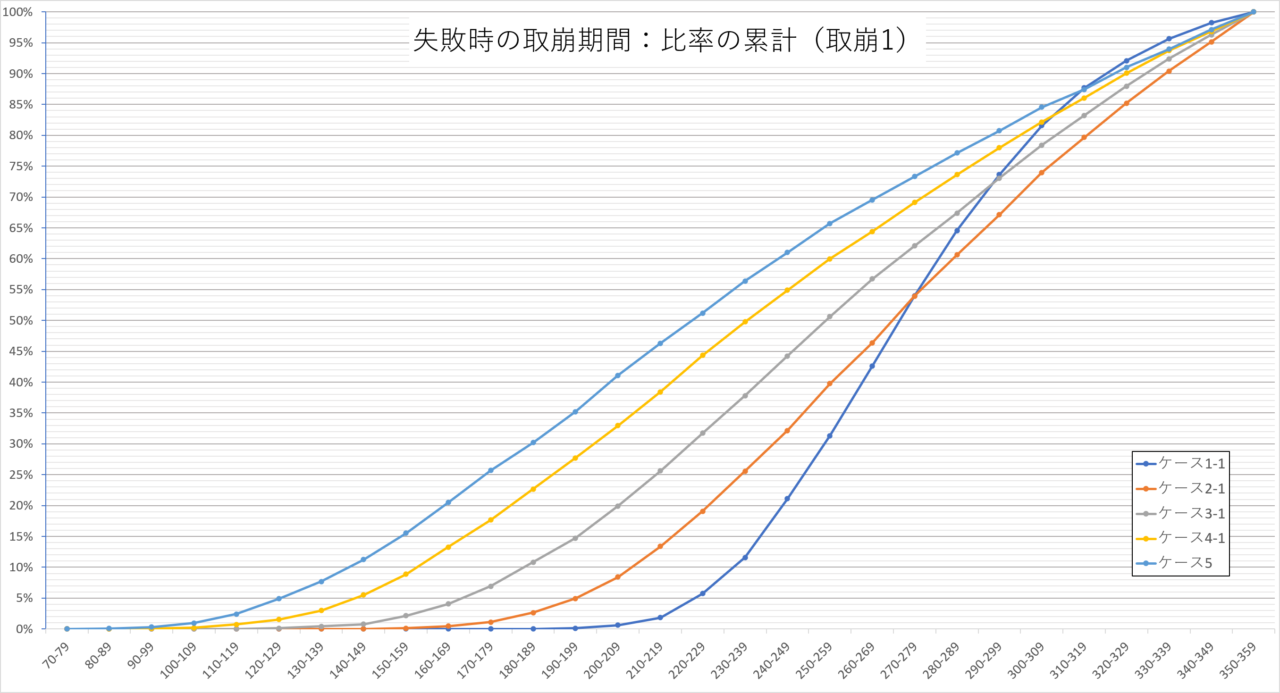

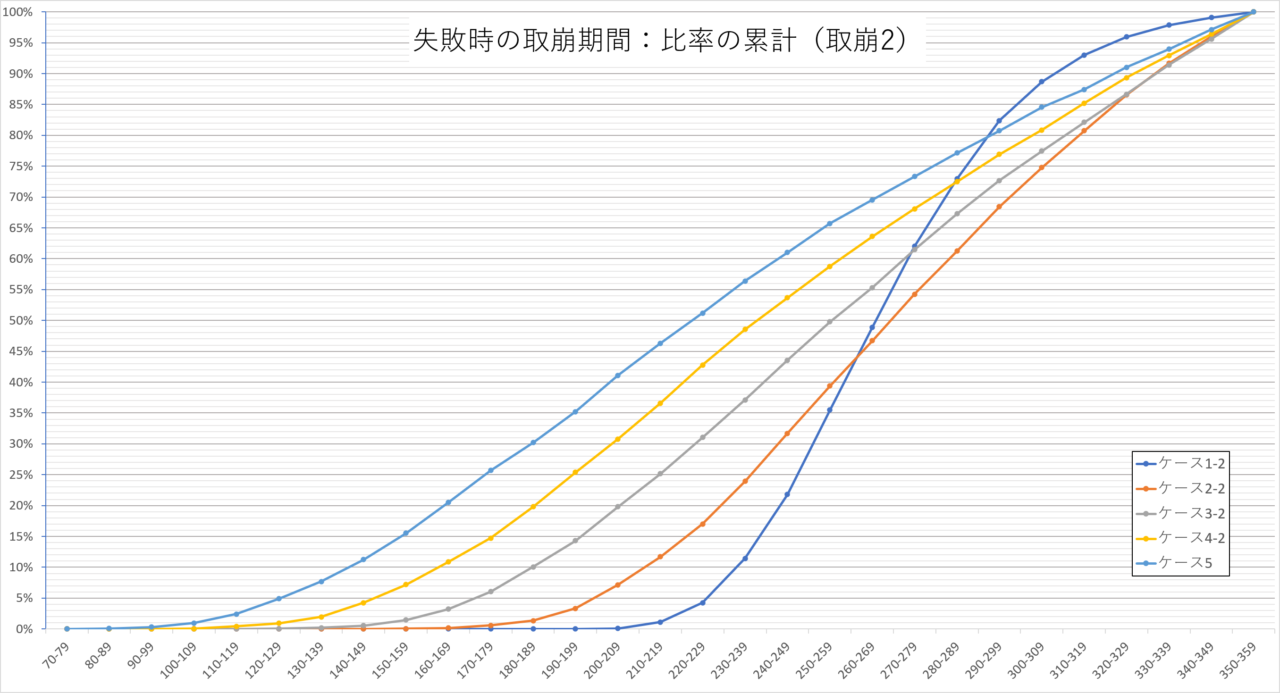

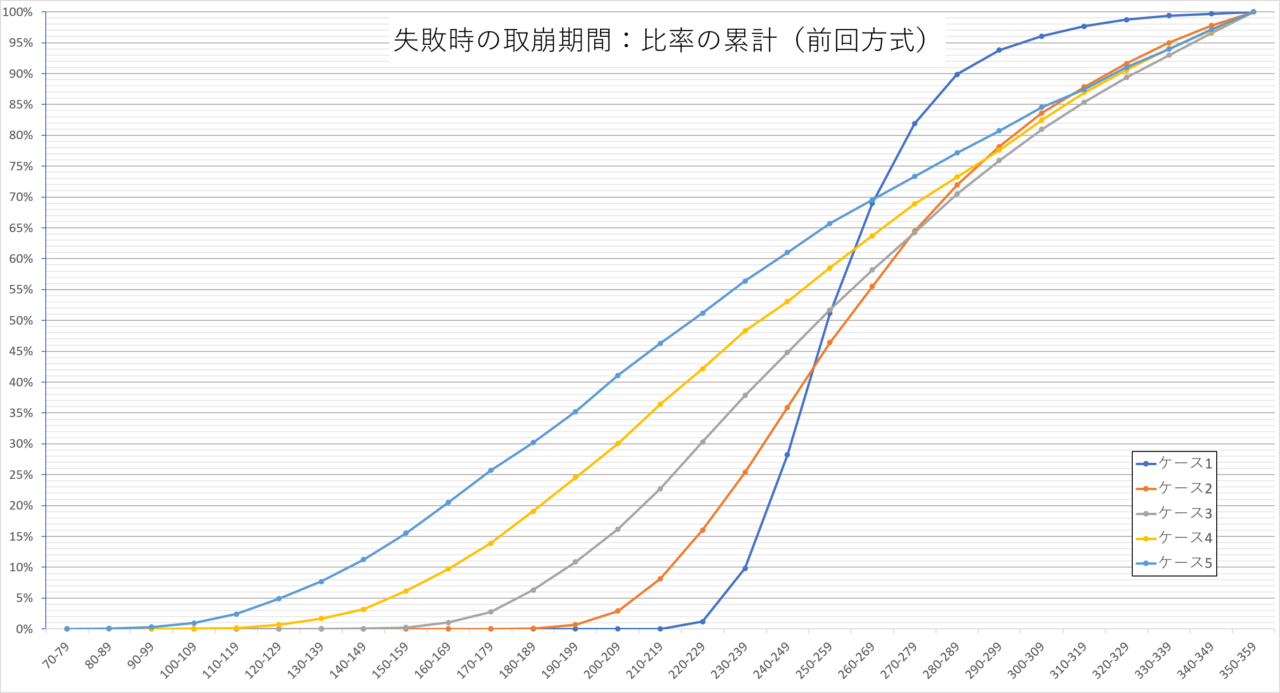

失敗時の比率の累計

次に、30年完走できた成功を除き、失敗した場合だけを集計した比率の累計を見てみます。

取崩1

取崩2

前回方式

前回方式では、特に安全資産の比率が高いケースで、250~270か月付近に累計割合が大きく増加しており、失敗が特定の時期に集中する傾向が見られました。

一方、取崩1・取崩2では累計割合の増加が全体的になだらかになっています。これは、資産が枯渇するタイミングが特定の期間に集中するのではなく、より幅広い期間に分散したことを示しています。年1回のリバランスによってリスク資産を一定割合保有し続けるため、大きな下落相場ではその影響を受けやすくなる場面もあるためと考えられます。

全体としては、リバランスを行うことで失敗時期の偏りが小さくなり、資産枯渇のタイミングがより幅広く分散する結果となりました。

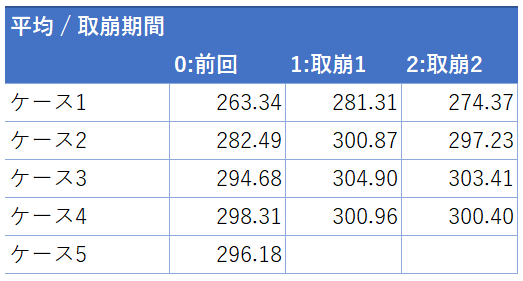

取崩期間の平均・中央値の比較

ここでは、取り崩し期間の「平均」と「中央値」に注目して比較してみます。

全体(成功+失敗)の取崩期間

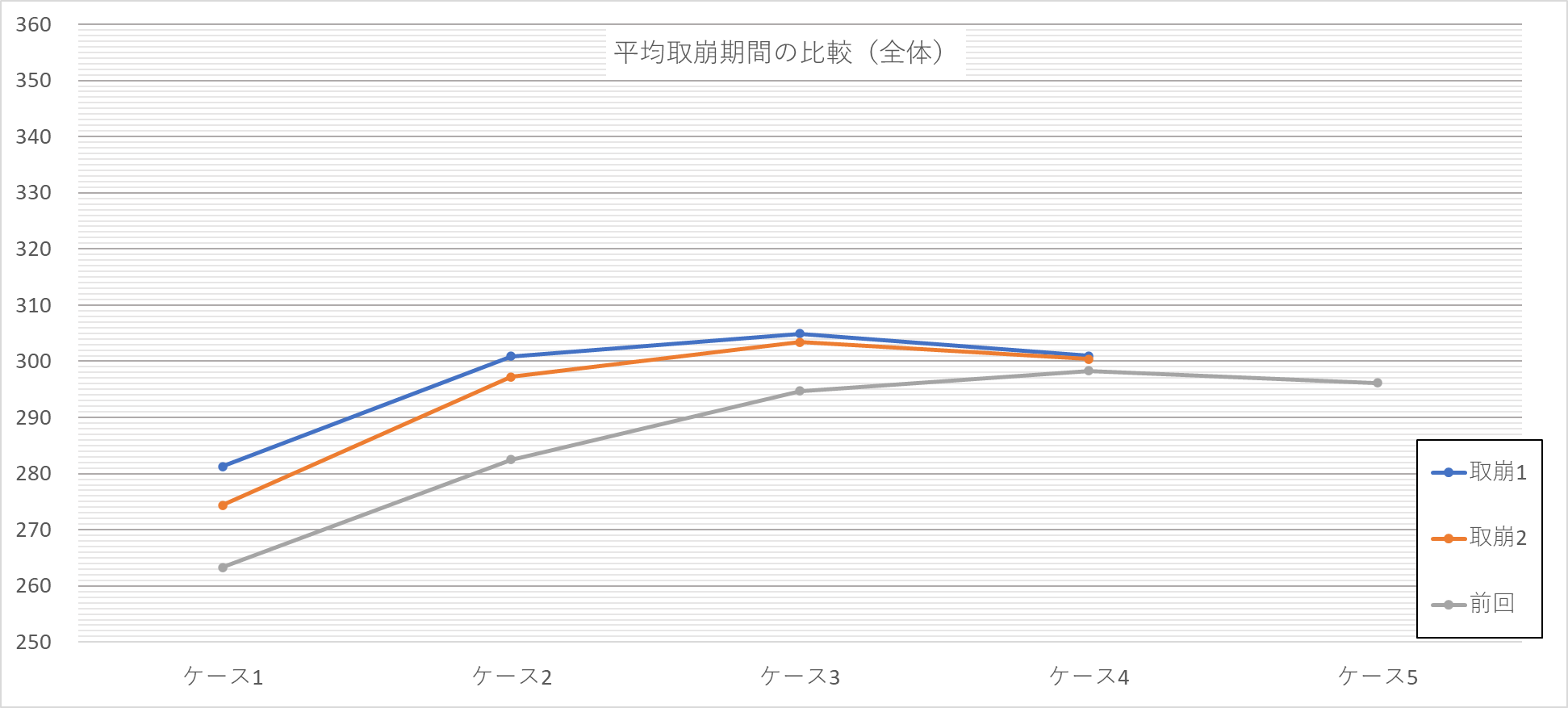

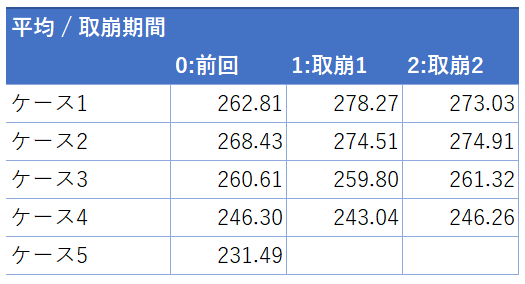

まず、成功・失敗をすべて含めた平均取り崩し期間を見ると、どのケースでも取崩1(安全資産から優先して取り崩す)が最も良い結果になりました。

特にケース1・ケース2では改善幅が大きく、約18か月も平均期間が延びています。一方で、リスク資産比率が高くなるにつれて差は小さくなり、ケース4ではほぼ横並びの結果となりました。

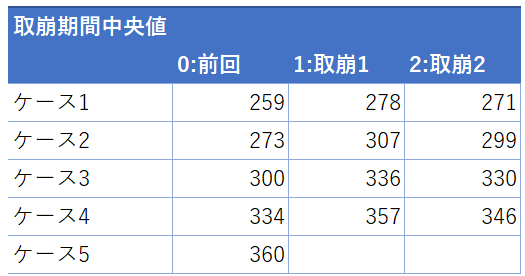

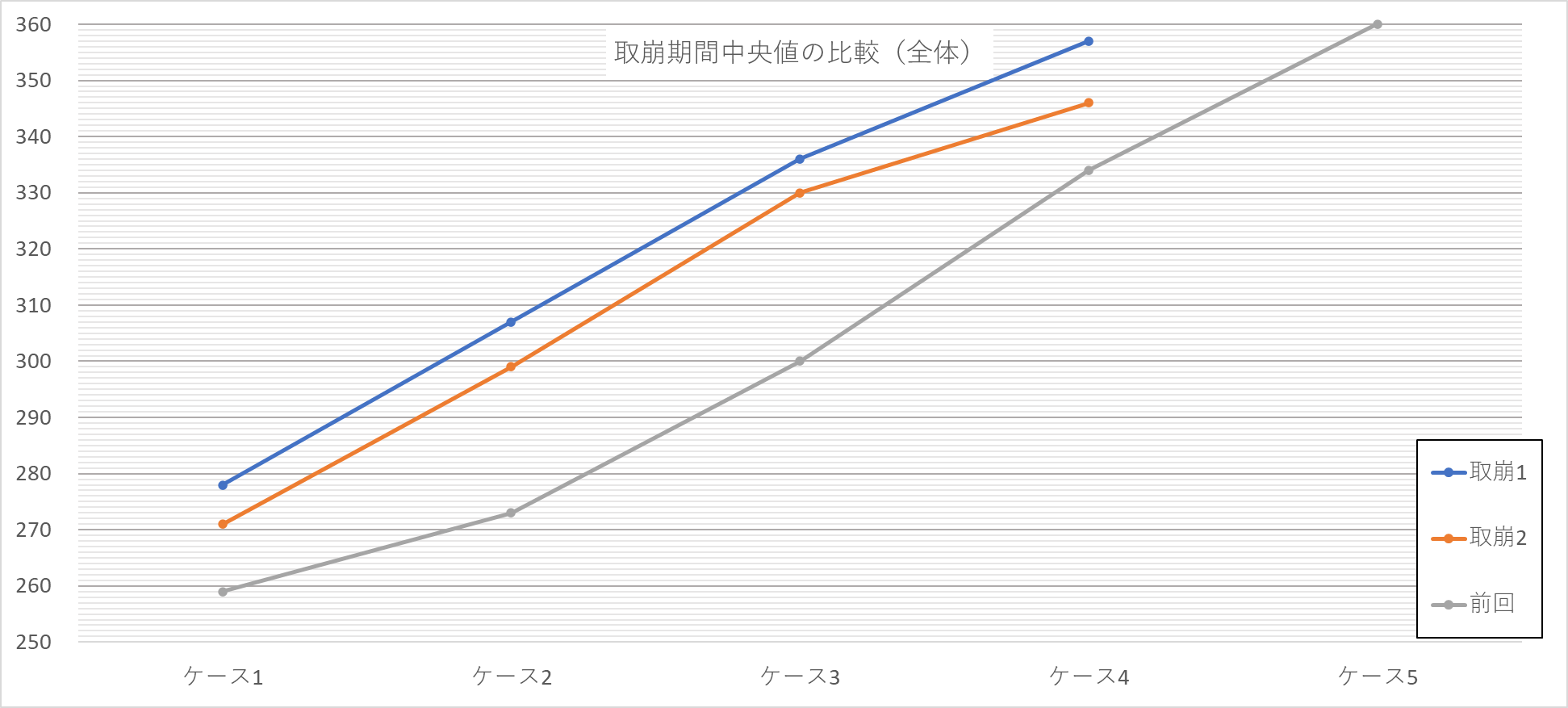

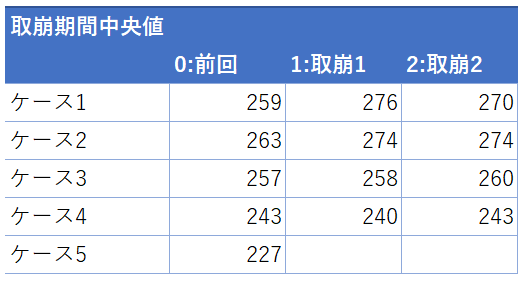

中央値を見てもほぼ同じ傾向です。ケース2では273か月から307か月、ケース3では300か月から336か月へと大きく伸びており、資産寿命が延びていることが分かります。ただ、ケース4でも伸びており、平均とは異なる傾向となっています。

この結果からも、リバランスを行いながら安全資産を優先して取り崩す方法が、最も資産寿命を延ばしやすいことが確認できました。

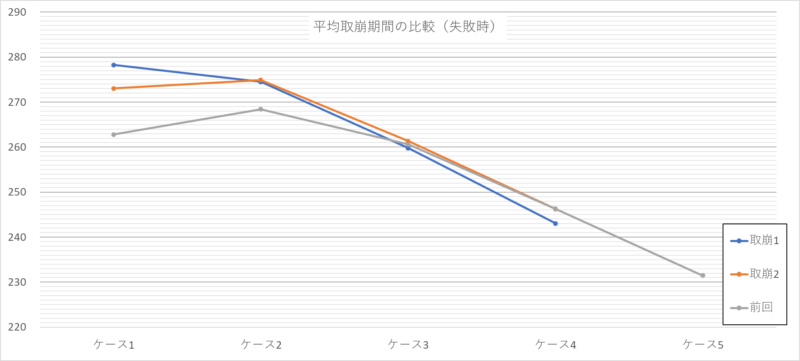

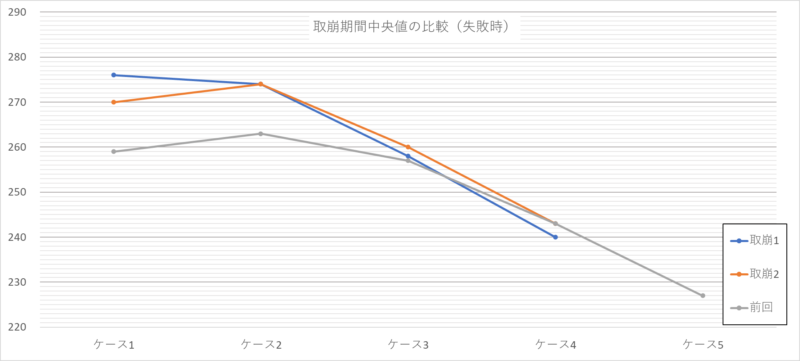

失敗時の取崩期間

次に、30年完走できなかった失敗例だけを取り出して比較してみます。

こちらは全体平均ほど大きな差は見られません。ケース1では取崩1・取崩2ともに前回方式より長持ちしていますが、ケース3・ケース4ではほとんど差がなくなっています。

中央値も同様で、ケース3・ケース4では大きな違いはありません。

つまり、リバランスによる成功率の改善は、「失敗するケースが大幅に長持ちするようになった」というよりも、「30年完走できることが増えた」ことによる影響が大きいと考えられます。実際に失敗例だけを見ると、取り崩し期間の平均や中央値は前回方式と大きく変わらないケースが多く、リバランスの効果は主に成功の増加として表れているようです。

まとめ

今回のシミュレーションでは、資産配分と取り崩し方法の違いによって、老後資金の寿命がどのように変化するのかを確認しました。

結果を見ると、年1回のリバランスを行いながら運用することで、前回方式より成功率が改善するケースが多く見られました。特に、安全資産から優先して取り崩す方法は、リスク資産を長く運用できるため、資産寿命を延ばす効果が比較的大きいことが分かりました。

ただし、リスク資産を長く保有することは良いことばかりではありません。株価が上昇すれば資産増加の恩恵を受けられますが、その一方で大きな下落に巻き込まれる可能性もあります。実際に今回の結果でも、成功率が改善する一方で、最悪のケースでは取り崩し期間が短くなる傾向が見られました。

また、安全資産の割合が高いほど資産推移は安定しますが、運用による成長力は小さくなります。逆にリスク資産の割合を増やすと、資産が大きく増える可能性がある一方で、結果のばらつきも大きくなります。

つまり、「安全資産を増やせば安心」「リスク資産を増やせば有利」と単純に言い切れるものではありません。

老後資金の取り崩しでは、

- 安定性を重視するのか

- 資産成長を重視するのか

- どの程度の値動きなら受け入れられるのか

によって、最適な資産配分は変わってきます。

今回のシミュレーションから見えてきたのは、取り崩し方法そのもの以上に「どのような資産配分を選ぶか」が非常に重要だということです。

老後の資産運用では、リスク資産と安全資産のバランスを自分に合った形で組み合わせ、定期的にリバランスを行いながら長く運用を続けることが、資産寿命を延ばすための大切なポイントと言えそうです。

最後まで読んでいただき、ありがとうございました!

やっぱり資産配分って大事なんですね。自分に合った資産配分を考えて、コツコツ積み立てていこうと思いました!